由于股市回暖,1月貸款中部分資金有可能流入股市,期待2009年的股市上漲......

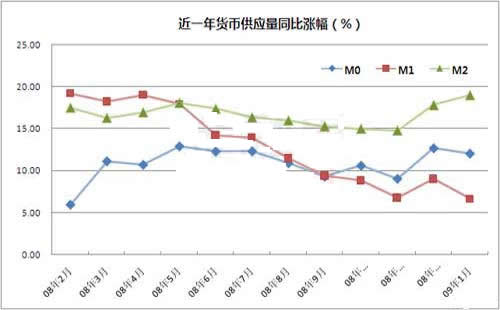

M1反映居民和企業資金松緊變化,是經濟周期波動的先行指標。M2反映的是社會總需求的變化和未來通貨膨脹的壓力狀況。M2與M1的差額,通常稱作準貨幣。

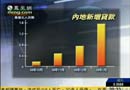

2009年的1月,前有元旦,后有春節,有效工作日僅短短17天,人民幣貸款竟增加1.62萬億元,創下了月度新增貸款的歷史紀錄,幾乎相當于去年全年新增貸款的1/3!

天量信貸投向何處?驚人增幅能否持續?帶動經濟效應如何?種種懸念至今隱匿于1.62萬億元之中。而一份涵蓋10家上市銀行上月信貸投向、結構、增速和全年展望的券商調研報告,窺探這一天文數字背后的種種懸念。

近年來,銀行信貸總量一直被嚴格約束。去年11月,我國開始實施適度寬松貨幣政策,取消了信貸規模控制,部分被壓抑的貸款需求集中釋放。

一季度是企業備料、項目開工的高峰,加之擴內需、保增長的4萬億元政府投資項目紛紛啟動,帶來了龐大的信貸需求。

對銀行而言,4萬億元政府投資項目中畢竟不都是優質項目,銀行必須“先下手為強”。

“現在的地方政府很聰明,他們不直接干預金融,但經常開會、通報,看你的信貸投放了多少。銀行怎能沒有壓力?”一位銀行信貸部門人士坦言。

在“早投放、早受益”的思路下,銀行信貸投放往往集中在年初。“最近幾年,建行一季度的信貸投放要占當年計劃的50%—80%。”

不少銀行修改了內部考核指標,有的甚至取消了內部存貸比限制。同時加大了反映市場競爭能力的市場占比等指標的考核權重。

瑞銀集團大中華區首席經濟學家汪濤認為,用來支持經濟交易活動的狹義貨幣M1增速下滑是受到經濟狀況及不穩定的資本市場影響,這說明了最近新增的銀行貸款沒有流入股市。 [詳細]

多數分析人士認為,“一季度往往是全年流動性最充裕的季節,也是過剩流動性流向股市的最好時機。” 節后股市反彈的主力資金來自機構公募基金。信貸資金直接入市可能性較小。[詳細]

某股份制銀行人士稱企業可以獲得約0.06%的利差,而銀行票據融資和定期存款數量都增加,體現為資產負債表兩端的數字變大,而并無新增資金流入實體經濟,更談不上信貸入市。 [詳細]

一位央行官員在某國有銀行講話中表示,未截獲違規資金入市證據,但對“是否有資金入市”的可能判斷,卻是有大于無。這并不表示沒有信貸資金輾轉入市,相反可能性很大。[詳細]

國元證券認為,1月M1同比增速回落2.38%,滬指上漲9.34%;1月份貸款增速21.33%,而新增固定資產累計同比增速連續下滑。兩組數據背離,一部分票據融資可能直接進入股市。[詳細]

西南證券某分析師說“不排除會有一部分資金進入股市,因為規定企業不許把信貸資金直投股市,有些企業就先通過票據融資向銀行借貸來投入經營,然后把自有資金投到股市。”[詳細]