電力設(shè)備:4季度仍高景氣 關(guān)注三類投資機(jī)會(huì)

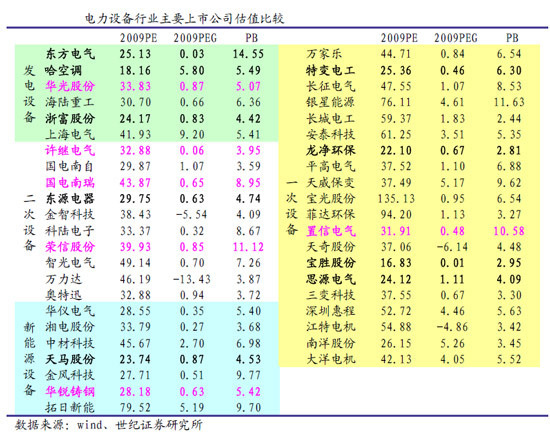

重點(diǎn)公司推薦

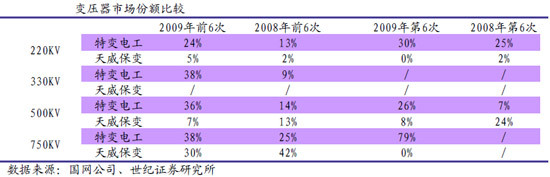

特變電工(600089):特高壓和國(guó)際工程業(yè)務(wù)成未來看點(diǎn)

變壓器業(yè)務(wù)將分享特高壓電網(wǎng)建設(shè)。隨著我國(guó)“堅(jiān)強(qiáng)智能電網(wǎng)”規(guī)劃的實(shí)施,特高壓投資進(jìn)程將加快,為國(guó)內(nèi)變壓器龍頭企業(yè)帶來發(fā)展機(jī)遇。我們認(rèn)為隨著公司變壓器產(chǎn)品高端化轉(zhuǎn)型后,09-10年收入增長(zhǎng)率將分別為36%和26%,同時(shí)其毛利率也將得以提升。

國(guó)際工程業(yè)務(wù)成為收入的重要來源。國(guó)際工程業(yè)務(wù)獲得較大突破,收入占比不斷提升。從07年的5.38%到08年的6.26%,上升到09年中期的9.5%,顯示出公司在國(guó)際化市場(chǎng)的拓展效果。另外,俄羅斯電網(wǎng)改造也為特變電工帶來新的市場(chǎng)機(jī)會(huì)。公司將憑借在輸變電領(lǐng)域的實(shí)力,加上豐富的國(guó)外輸變電市場(chǎng)經(jīng)驗(yàn),將分享俄羅斯電網(wǎng)改造帶來的國(guó)外市場(chǎng)機(jī)會(huì)。

光伏業(yè)務(wù)關(guān)注產(chǎn)業(yè)鏈的完善和市場(chǎng)回暖。在08年下半年以來,全球光伏市場(chǎng)需求急劇萎縮,多晶硅和組件價(jià)格大幅下降,公司光伏業(yè)務(wù)09年中期雖然同比增長(zhǎng)109.56%、但毛利率從9.37%降低到2.38%。隨著公司1500噸多晶硅試產(chǎn)成功,下半年有望有產(chǎn)出。考慮到產(chǎn)業(yè)鏈的逐漸完善,以及國(guó)內(nèi)外光伏市場(chǎng)的回暖,我們?nèi)钥春霉竟夥鼧I(yè)務(wù)的后期表現(xiàn)。

我們預(yù)測(cè)公司2009-2011年EPS分別為0.86元、1.11元和1.37元,給予“買入”評(píng)級(jí)。

國(guó)電南瑞(600406):增發(fā)和資產(chǎn)注入助業(yè)績(jī)快速提升

公司是我國(guó)電力自動(dòng)化領(lǐng)域的技術(shù)領(lǐng)先者,主營(yíng)業(yè)務(wù)包括電網(wǎng)調(diào)度自動(dòng)化、變電站自動(dòng)化、農(nóng)村電網(wǎng)自動(dòng)化、軌道交通電氣及保護(hù)自動(dòng)化四大類產(chǎn)品。

軌道交通電氣和保護(hù)自動(dòng)化是公司未來成長(zhǎng)性最好的業(yè)務(wù)。預(yù)計(jì)到2015年,中國(guó)運(yùn)營(yíng)軌道交通線路將達(dá)到60多條,建設(shè)投資規(guī)模將達(dá)到7000億,籌建軌道交通的城市近40個(gè)。截止08年11月,已完成1000億,面臨巨大市場(chǎng)。

09年7月,公司公告收購集團(tuán)城鄉(xiāng)電網(wǎng)自動(dòng)化、電氣控制、成套設(shè)備加工三塊資產(chǎn),按照08年業(yè)績(jī)將增厚EPS0.3元,我們認(rèn)為09年該三項(xiàng)資產(chǎn)盈利增速不會(huì)低于08年。隨著集團(tuán)大部分電力二次設(shè)備資產(chǎn)進(jìn)入上市公司,大壩工程監(jiān)測(cè)、水情水調(diào)、穩(wěn)控業(yè)務(wù)等在內(nèi)的其他資產(chǎn)未來也有望部分注入。

9月18日公告定向增發(fā),募投項(xiàng)目主要為智能電網(wǎng)(包括風(fēng)電控制和接入系統(tǒng))及城市軌道交通自動(dòng)化。其中城市軌道交通指揮中心調(diào)度決策系統(tǒng)和風(fēng)電控制系統(tǒng)項(xiàng)目將有望打破國(guó)外公司在該領(lǐng)域的完全壟斷地位。短期看業(yè)績(jī)將有所攤薄,但2年后項(xiàng)目達(dá)產(chǎn)后,公司的收入規(guī)模和盈利能力都將大大提高。

考慮資產(chǎn)注入,不考慮攤薄影響,我們預(yù)測(cè)公司2009-2011年EPS分別為0.96元、1.21元和1.58元。我們認(rèn)為公司將受到智能電網(wǎng)和軌道交通建設(shè)的雙重受益,雖然目前估值稍高,但未來預(yù)期有超預(yù)期增長(zhǎng)的可能,給予“增持”評(píng)級(jí)。

榮信股份(002123):電力電子節(jié)能的領(lǐng)跑者

公司主要從事高壓動(dòng)態(tài)無功補(bǔ)償裝置(SVC)、智能瓦斯排放裝置(MABZ)、電力濾波裝置(FC)、高壓變頻調(diào)速裝置(HVC)生產(chǎn)。目前已經(jīng)形成了以SVC、高壓變頻、串補(bǔ)為主要業(yè)務(wù)的高端發(fā)展路線。

由于電網(wǎng)對(duì)輸電線路線損要求逐年提高,使SVC 在電網(wǎng)領(lǐng)域的應(yīng)用將更加廣泛。公司的SVC業(yè)務(wù)進(jìn)入電網(wǎng)和電廠領(lǐng)域,將彌補(bǔ)該業(yè)務(wù)在冶金領(lǐng)域需求的下降。

HVC業(yè)務(wù)值得期待。公司于7月份進(jìn)行增發(fā),募集資金5億元,將投入10KV特大功率變頻裝置國(guó)產(chǎn)化、電抗器產(chǎn)業(yè)化和MW級(jí)風(fēng)電變流器研發(fā)等項(xiàng)目。項(xiàng)目建成后,形成年產(chǎn)50 套10MVA 以上特大功率變頻裝置以及 300 套中低功率變頻裝置的生產(chǎn)能力。這些項(xiàng)目將為公司帶來新的增長(zhǎng)點(diǎn)。

公司與西門子聯(lián)合中標(biāo)云南電網(wǎng)4套價(jià)值1.5億元串聯(lián)電容補(bǔ)償合同,標(biāo)志著成為可控串補(bǔ)第二家國(guó)內(nèi)供貨商,成功進(jìn)入電網(wǎng)串補(bǔ)新領(lǐng)域。采用串補(bǔ)技術(shù)可使系統(tǒng)穩(wěn)定極限大幅度提高,從而提高線路遠(yuǎn)距離的輸電能力。國(guó)內(nèi)該市場(chǎng)目前被西門子、ABB和電科院壟斷,隨著公司與西門子的合作,公司將成為該市場(chǎng)有力競(jìng)爭(zhēng)者。

我們預(yù)測(cè)2009-2011年EPS分別為0.88元、1.22元和1.80元,考慮到未來幾年公司仍將處于高速增長(zhǎng)期,給予“買入”評(píng)級(jí)。

華光股份(600475):CFB鍋爐好于預(yù)期,特種鍋爐將持續(xù)高增長(zhǎng)

循環(huán)流化床鍋爐經(jīng)營(yíng)情況好于預(yù)期。在國(guó)家目前大力推行節(jié)能減排政策和發(fā)展低碳經(jīng)濟(jì)的前提下,CFB鍋爐仍面臨較高的景氣度; CFB鍋爐不僅有電站市場(chǎng),還有熱電聯(lián)產(chǎn)市場(chǎng),隨著國(guó)家對(duì)熱能使用效率提高的要求,地方政府也會(huì)加大推廣的力度。

垃圾焚燒鍋爐成為未來業(yè)績(jī)?cè)鲩L(zhǎng)的主要?jiǎng)恿Α8鶕?jù)國(guó)家環(huán)保總局預(yù)測(cè),2010年中國(guó)城市垃圾年產(chǎn)量將為1.52億噸,2015年和2020年將達(dá)到2.1億噸,垃圾焚燒鍋爐將迎來爆發(fā)期。爐排爐技術(shù)引進(jìn)后將加強(qiáng)公司對(duì)焚燒鍋爐市場(chǎng)的控制。

余熱鍋爐海外市場(chǎng)穩(wěn)步提升。公司余熱鍋爐海外市場(chǎng)拓展順利,主要出口東南亞、非洲等市場(chǎng)。08年出口部分占比25%,今年來看占比達(dá)到40%左右。我們認(rèn)為公司海外市場(chǎng)的穩(wěn)步推進(jìn),余熱鍋爐業(yè)務(wù)收入將穩(wěn)定增長(zhǎng),毛利率將有所提高。

熱力電力業(yè)務(wù)扭虧為盈。公司的熱力電力業(yè)務(wù)主要來自于惠聯(lián)熱電廠和惠聯(lián)垃圾發(fā)電廠。08年熱力和電力業(yè)務(wù)虧損1800萬元,但從09年一季報(bào)和中報(bào)數(shù)據(jù)看,已經(jīng)扭虧為盈。我們認(rèn)為熱力和電力業(yè)務(wù)將持續(xù)上半年良好局面。

我們預(yù)測(cè)2009-2011年EPS分別為0.56元、0.79元和1.16元,考慮到公司面臨巨大的節(jié)能減排市場(chǎng)和產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型,給予“買入”評(píng)級(jí)。

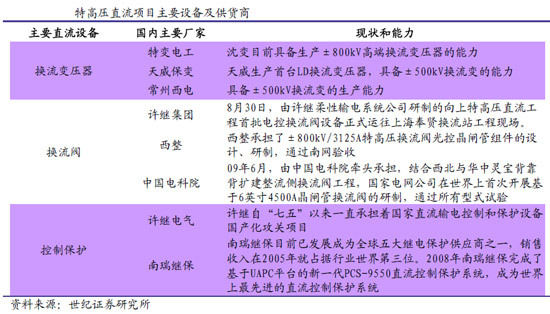

許繼電氣(000400):關(guān)注資產(chǎn)注入和國(guó)網(wǎng)入主短期和長(zhǎng)期影響

集團(tuán)資產(chǎn)注入,大功率電力電子是未來的看點(diǎn)。(1)換流閥受益于直流輸電工程建設(shè)。公司換流閥市場(chǎng)份額有望超過50%,2009年-2020 年,我國(guó)直流輸電將進(jìn)入平穩(wěn)發(fā)展期,每年合同45-60億元。目前換流閥的在手訂單約25億元左右、控制保護(hù)的在手訂單約為9.89億元。(2)風(fēng)電并網(wǎng)控制系統(tǒng)前景巨大。目前風(fēng)電控制系統(tǒng)訂貨4000萬元,主要客戶是三線和四線風(fēng)機(jī)制造商。隨著公司市場(chǎng)拓展力度的加深以及規(guī)模化生產(chǎn),憑借價(jià)格優(yōu)勢(shì)和質(zhì)量提升,將逐步替代進(jìn)口,從而向一線、二線風(fēng)機(jī)制造商滲透。

國(guó)網(wǎng)入主,更看重對(duì)公司的業(yè)務(wù)支持。我們認(rèn)為電科院入主許繼電氣短期內(nèi)不會(huì)帶來收入上的明顯變化,而從長(zhǎng)期來看,通過對(duì)相關(guān)資產(chǎn)的整合,許繼電氣將成為國(guó)家電網(wǎng)實(shí)施“堅(jiān)強(qiáng)智能電網(wǎng)”建設(shè)的重要戰(zhàn)略平臺(tái)。許繼電氣相關(guān)業(yè)務(wù)的競(jìng)爭(zhēng)力將會(huì)大大提升,同時(shí)面臨更廣闊市場(chǎng)。

考慮資產(chǎn)注入,2009-2011年攤薄后的EPS分別為0.78元、0.94元和1.00元。考慮到資產(chǎn)注入帶來業(yè)績(jī)的顯著增厚,以后國(guó)家電網(wǎng)進(jìn)入后對(duì)公司業(yè)務(wù)和市場(chǎng)支持,我們給予許繼電氣“增持”評(píng)級(jí)。

東方電氣(600875):風(fēng)電核電助業(yè)績(jī)騰飛

隨著國(guó)家對(duì)能源結(jié)構(gòu)的調(diào)整,東方電氣也積極進(jìn)行業(yè)務(wù)轉(zhuǎn)型。其中火電比重大幅下降,核電、風(fēng)電積極上位。今09年上半年,公司新增訂單340億元,其中火電占31%、核電30%、風(fēng)電31%、水電占8%。截至2009年上半年末,公司在手訂單達(dá)1300多億元人民幣,其中火電51%,水電10%,風(fēng)電12%,核電27%。

火電業(yè)務(wù)復(fù)蘇超預(yù)期。2009年上半年電站汽輪機(jī)較上年同期增加130%以上,火電排產(chǎn)量從年初的1900萬KW上升到2400萬KW。雖然國(guó)內(nèi)火電需求受到一定的抑制,但國(guó)外還有很多市場(chǎng),公司將進(jìn)一步開拓海外市場(chǎng),上半年海外市場(chǎng)訂單占10%。

核電保持國(guó)內(nèi)龍頭地位,2010年開始貢獻(xiàn)收益。公司常規(guī)島占有60-70%份額,核島占據(jù)50%左右份額。目前常規(guī)島產(chǎn)能是8套/年,隨著南沙基地的投運(yùn),公司可以生產(chǎn)除主管道外的所有其他核島設(shè)備。

風(fēng)電業(yè)務(wù)保持前三強(qiáng),步入穩(wěn)定發(fā)展階段。公司的風(fēng)電業(yè)務(wù)處于成熟發(fā)展階段,而且公司對(duì)風(fēng)電業(yè)務(wù)態(tài)度謹(jǐn)慎,目前仍有70多億元風(fēng)電收入沒有確認(rèn)。公司有超過156億元的風(fēng)電訂單,2009年1-7月東汽輪共生產(chǎn)風(fēng)機(jī)808臺(tái),預(yù)計(jì)公司風(fēng)機(jī)全年產(chǎn)量可達(dá)1400臺(tái)。

公司新基地的建設(shè)超出預(yù)期,預(yù)計(jì)今年年底即可投入使用。項(xiàng)目投產(chǎn)后,東方汽輪機(jī)將恢復(fù)總體生產(chǎn)能力約2000 萬千瓦、其中大型燃?xì)廨啓C(jī)2-3 臺(tái)、1000MW 級(jí)核電和超超臨界汽輪機(jī)8-10 臺(tái)。

考慮到增發(fā)攤薄影響,我們預(yù)測(cè)公司2009-2011年EPS分別為1.65元、2.15元和2.78元,給予“增持”評(píng)級(jí)。

風(fēng)險(xiǎn)提示

09年四季度電力設(shè)備行業(yè)主要關(guān)注以下幾方面風(fēng)險(xiǎn):

(1)電網(wǎng)投資繼續(xù)延遲,導(dǎo)致四季度沒有超預(yù)期的風(fēng)險(xiǎn);

(2)鋼材、有色等原材料波動(dòng)對(duì)毛利率影響;

(3)一次設(shè)備和二次設(shè)備競(jìng)爭(zhēng)激烈,導(dǎo)致毛利率下降的風(fēng)險(xiǎn);

(4)智能電網(wǎng)和特高壓投資進(jìn)度未達(dá)預(yù)期的風(fēng)險(xiǎn);

(5)節(jié)能環(huán)保政策、氣候會(huì)議、新能源規(guī)劃等導(dǎo)致交易性機(jī)會(huì)的事件不確定帶來的風(fēng)險(xiǎn)。

![]()

[責(zé)任編輯:lanln]

相關(guān)專題:堅(jiān)強(qiáng)智能電網(wǎng)

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

網(wǎng)友評(píng)論

湖北一男子持刀拒捕捅傷多人被擊斃

04/21 07:02

04/21 07:02

04/21 07:02

04/21 06:49

95歲不識(shí)字老太每天看報(bào)2小時(shí):就圖個(gè)開心

04/21 11:28

網(wǎng)羅天下

商訊

48小時(shí)點(diǎn)擊排行

-

2052232

1杭州某樓盤一夜每平大降數(shù)千元 老業(yè)主 -

992987

2杭州某樓盤一夜每平大降數(shù)千元 老業(yè)主 -

809366

3期《中國(guó)經(jīng)營(yíng)報(bào)》[ -

404290

4外媒關(guān)注劉漢涉黑案:由中共高層下令展 -

287058

5山東青島住戶不滿強(qiáng)拆掛橫幅抗議 -

284796

6實(shí)拍“史上最爽職業(yè)”的一天(圖) -

175136

7媒體稱冀文林將石油等系統(tǒng)串成網(wǎng) 最后 -

156453

8養(yǎng)老保險(xiǎn)制度如何“更加公平可持續(xù)”

所有評(píng)論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立