中美股市哪個更嚇人 諾獎得主計算公式有了答案(圖)

2015年05月20日 06:13

來源:鳳凰國際iMarkets

如果賣出所有一家公司的全部股份,并用所得資金把所有的工廠、機器和庫存統統買下,你會發現還有一些現金剩下。簡單地說,這就是看空股票背后的數學邏輯,說明股價高出了實際。

新聞配圖

【外媒解讀】

【推薦閱讀】

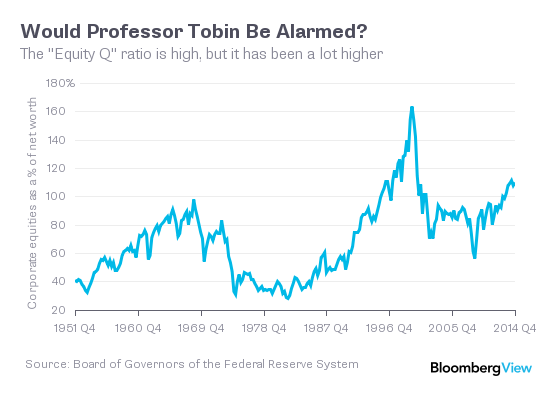

如果賣出所有一家公司的全部股份,并用所得資金把所有的工廠、機器和庫存統統買下,你會發現還有一些現金剩下。簡單地說,這就是看空股票背后的數學邏輯,說明股價高出了實際。這一概念體現在了2002年已逝諾貝爾經濟學獎得主、耶魯大學的詹姆斯·托賓提出的Q比率指數中。

Q比率計算股市估值

對于中美股市來說,眼下已經進入一個令人感到恐怖的發展階段,估值工具的使用又開始流行起來。

彭博社的盧-旺(Lu Wang)和杰尼夫-卡普蘭(Jennifer Kaplan)指出,目前美國企業的Q比率要比此前互聯網泡沫時代以及1929年大蕭條時期的峰值還要高。

Q比率常常被用來作為衡量公司業績表現或公司成長性的重要指標,該值高于1代表股價高估。與此同時,《金融時報》的阿爾法威里在麥格理銀行的一份有關中國市場的融資融券問題報告中指出,目前融資融券已經占到滬市和深市公眾持股量總和的8.9%,由此可能已經創下中國股市歷史上的最高紀錄。

這些讓我們做出不佳預測的東西是什么呢?肯定有一些東西。

首先是托賓的Q比率。詹姆斯-托賓于2002年去世,生前他是耶魯大學的宏觀經濟研究員。詹姆斯-托賓對金融市場十分感興趣,1958年他撰寫過一篇文章,該文后來成為現代投資組合理論最核心的發展驅動力。詹姆斯-托賓在這篇文章中向投資者提供了一些投資手段的指導,包括資產分配、指數基金等等。1985年,詹姆斯-托賓推薦自己曾經的博士研究生大衛-斯文森(David Swensen)出任耶魯大學的首席投資官,后者在這一職位上做出了非常出色的成績。

Q比率——Q代表數學中的商或者份額(quotient),“Q比率”有點像“ATM機”,是經濟學家版的市凈率,是一個重要的市場指標。所不同的是,賬面價值(也就是凈值)是一個會計指標,很大程度上來自購買資產的價格,Q比率中的分母(指市值)反映了替換這些資產所需要的成本。

SG Warburg旗下投資部門的前負責人、77歲的Andrew Smithers認為,使用Q比率的時機已經到來,因為這種方法可以揭示量化寬松政策造成的扭曲。

Smithers稱,“在我看來,量化寬松是一項非常危險的政策,因為這種政策推高了資產價格,而且我們從歷史中可以知道,高企的資產價格非常危險。”

Smithers強調,“可靠的指標非常強烈地表明了我們目前所看到的股市可能估值高了80%。”

作為概念上的問題,Q比率要比市凈率更為清晰。但弄清楚公司的資產重置價值是困難的,在大多數情況下沒有人使用Q比率來衡量個別股票的估值。從國家層面來看,美聯儲估算非金融公司資產重置成本時常會使用Q比率的多種變體,有時稱為Equity Q。Equity Q反映了股票市場價值與其凈資產(除去債務和其他責任的資產)的比值。

數據顯示,20世紀90年代晚期美國股市Q比率表現相當瘋狂。很明顯當前美國股市的價值也高于歷史標準。上個世紀60年代,是美國股市的蓬勃增長時期,不過,20世紀90年代之前美國的Q比率從未高于1。

其次,20世紀60年代以來美國企業已經發生了明顯的變化。曾經美國企業的資產主要以土地、工廠以及生產設備等有形資產形式存在,而到后來企業資產的主要形式轉變為專利權和品牌這樣的無形資產。2013年,美國經濟分析局開始在國內生產總值的計算過程中納入對于知識產權資產的的預測,與此同時美聯儲也將知識產權資產加入到對企業資產的計算當中。然而,目前對于企業在研發方面投入的計算方式卻依然陳舊,有觀點認為這種陳舊的方式無法全面反映企業的無形投入。

另一方面,據美聯儲公布的數據顯示,2014年第四季度內全美企業資產總額為11.2萬億美元,其中知識產權資產總額就高達2萬億美元。當下資產規模最大的是房地產企業,而有分析人士指出,美國房地產市場的泡沫可能會幫助掩蓋證券市場所產生的泡沫。雖然我們很難準確知曉長期運行的歷史上的Q比率的比較,但現在可以確定的一點是,美股股價當前并不便宜。不便宜并不意味著會崩潰,這是兩個概念。

我們再來看看中國。在過去一年時間里,盡管中國經濟已經顯現出減速發展的跡象,但中國經濟上證綜指增幅已經超過100%。中國采取措施打擊國內房地產市場的投機倒把行為,受此影響投資者將股市做為新的資金流向。以下是阿爾法威里在麥格理銀行的報告中寫下的內容:

其他的泡沫市場可能會出現更高的杠桿水平(比如,美國長達10年之久的股指上漲在1929年結束,以及中國臺灣和日本在上世紀80年代出現的泡沫),但是,我們發現很難相信,杠桿向上的速度會像當前中國發生的那么快。

相對中國整體經濟規模而言,中國股市規模仍較小。盡管我并不知道有哪些容易的方式來總結中國的Q比率,但中國上證指數涵蓋公司的市凈率為2.5,低于標普500指數涵蓋公司的2.9。在中國上述問題涉及的范圍要寬廣得多,中國能否在不發生階段性危機(美國等主要經濟體都曾在股市上漲的情況下出現過類似危機)的情況下管理好股市以及正在放緩的中國經濟增長引擎?![]()

相關專題:萬綠叢中一點紅 2015中國股市備忘錄

免責聲明:本文僅代表作者個人觀點,與鳳凰網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

近一年

13.92%

混合型-華安逆向策略

鳳凰點評:

業績長期領先,投資尖端行業。

網羅天下

頻道推薦

鳳凰財經官方微信

視頻

-

李詠珍貴私人照曝光:24歲結婚照甜蜜青澀

播放數:145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數:3277

-

章澤天棒球寫真舊照曝光 穿清華校服膚白貌美嫩出水

播放數:143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數:165128

財富派

戰火鍛造的富蘭克林家族

點擊數:1378761

奧巴馬拒住的酒店原來是中國人的

點擊數:1398712

為什么這個90后是未來的扎克伯格?

點擊數:1765508

陳曦:琴與弓的生活美學

點擊數:1928339