高盛:看漲股市的人漏掉了一個(gè)最大的風(fēng)險(xiǎn)

2016年03月15日 11:11

來源:鳳凰國(guó)際iMarkets

2015年以及2016年的前幾個(gè)星期,低油價(jià)伴隨的是低國(guó)債收益率以及美國(guó)增長(zhǎng)預(yù)期的下調(diào),這促進(jìn)了增長(zhǎng)類股票和防御性股票的表現(xiàn)。原油價(jià)格的反彈是不可持續(xù)的。實(shí)際上,原油價(jià)格的反彈會(huì)給消除近期原油供應(yīng)不平衡打來反作用。

【推薦閱讀】

高盛:油價(jià)、黃金、鐵礦石“過早”上漲不可持續(xù)

上周美國(guó)股市經(jīng)過了“重新評(píng)估”之后出現(xiàn)了暴漲。與此同時(shí),歐央行的“火箭炮”(指刺激政策)對(duì)風(fēng)險(xiǎn)性資產(chǎn)來說也顯得頗具刺激作用。在這樣的情況下,考慮到高盛對(duì)標(biāo)普500指數(shù)目標(biāo)的年末預(yù)期是2100點(diǎn),你可能會(huì)認(rèn)為高盛會(huì)對(duì)市場(chǎng)的暴漲和歐央行的刺激政策感到高興。然而,令人奇怪的是,高盛的反應(yīng)很嚴(yán)肅,就像美國(guó)銀行一樣。高盛沒有陷入能源,動(dòng)量和公司債務(wù)相關(guān)風(fēng)險(xiǎn)釋放出來的市場(chǎng)暴漲的歡喜中。相反,高盛的首席策略師大衛(wèi)-科斯丁(David Kostin)表示,市場(chǎng)的反彈并不會(huì)持續(xù),因?yàn)槭袌?chǎng)的反彈基于的是資產(chǎn)負(fù)債表比較疲弱的公司。并且美聯(lián)儲(chǔ)將會(huì)重新回到更加鷹派的立場(chǎng)上來,一旦美聯(lián)儲(chǔ)本周回到鷹派立場(chǎng),美元將會(huì)上漲,而能源類和動(dòng)量類股票都會(huì)繼續(xù)下行。

注:經(jīng)濟(jì)學(xué)家和策略師們預(yù)期,本周,美聯(lián)儲(chǔ)官員們可能會(huì)對(duì)美國(guó)的經(jīng)濟(jì)和就業(yè)市場(chǎng)發(fā)出略偏鷹派的信號(hào),同時(shí)在利率政策方面不做出承諾,并/或采取“觀望態(tài)度”。

科斯丁稱,最近價(jià)值對(duì)動(dòng)量因素的重新正常化很大程度上是站在了油價(jià)回升的背上:

上周早些時(shí)候,大宗商品價(jià)格,尤其是原油在市場(chǎng)動(dòng)量上引起了極大的波動(dòng),而動(dòng)量因素一直是投資者關(guān)注的焦點(diǎn)。2015年高盛的動(dòng)量因素上漲了31%,然而2016年到現(xiàn)在為止,動(dòng)量因素已經(jīng)下跌了5%,動(dòng)量因素的波動(dòng)性也攀升到了自2009年以來的最高水平。僅僅是這個(gè)月,動(dòng)量因素的日間交易收益就下跌到了自1980年以來的第二個(gè)百分位(-3%)和第99個(gè)百分位(+5%)。目前,在動(dòng)量因素的下跌中,能源公司的原因占到了25%。自2月11日抵達(dá)26美元每桶的底位以來,西德克薩斯輕質(zhì)原油已經(jīng)上漲了12美元每桶(44%),讓標(biāo)普500指數(shù)能源行業(yè)股票以265個(gè)基點(diǎn)的優(yōu)勢(shì)跑贏了大盤(12%對(duì)9%)。

市場(chǎng)上這種前所未有的移動(dòng)讓很多人猝不及防:

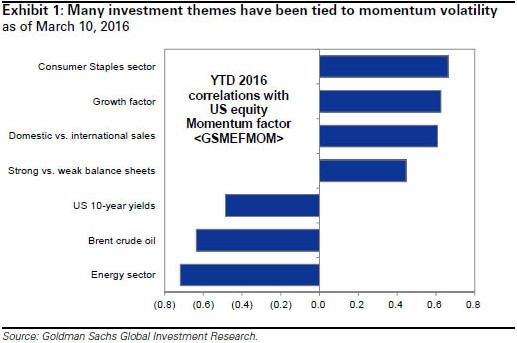

在動(dòng)量的旋轉(zhuǎn)周期中,主要宏觀趨勢(shì)之間的相關(guān)性成為了許多頗受市場(chǎng)歡迎的投資主題。2015年以及2016年的前幾個(gè)星期,低油價(jià)伴隨的是低國(guó)債收益率以及美國(guó)增長(zhǎng)預(yù)期的下調(diào),這促進(jìn)了增長(zhǎng)類股票和防御性股票的表現(xiàn),壓制了銀行類股票的表現(xiàn)。同時(shí),美元(通常與油價(jià)呈負(fù)相關(guān))升值近15%,給美國(guó)經(jīng)濟(jì)帶來了不利因素。對(duì)經(jīng)濟(jì)增長(zhǎng)的擔(dān)心與低油價(jià)結(jié)合到了一起,把信貸息差擴(kuò)展到了蕭條的水平。這樣的情況會(huì)給那些有強(qiáng)勁資產(chǎn)負(fù)債表依托的股票帶來好處。而最近幾周以來,這些趨勢(shì)出現(xiàn)了劇烈的反轉(zhuǎn)(參見下圖)

截至2016年3月10日,許多投資主題都是以動(dòng)量波動(dòng)性連在一起的

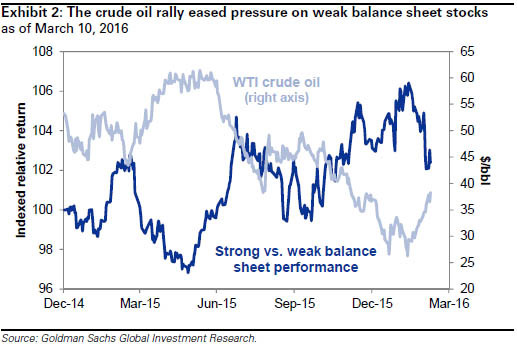

截至2016年3月10日,原油價(jià)格的反彈緩解了那些資產(chǎn)負(fù)債表疲弱股票的壓力

科斯丁警告稱,正如杰夫-庫(kù)里本周早些時(shí)候警告的一樣,原油價(jià)格的反彈是不可持續(xù)的。實(shí)際上,原油價(jià)格的反彈會(huì)給消除近期原油供應(yīng)不平衡打來反作用,因?yàn)樾苁蟹磸棸延蛢r(jià)推得越高,更多的原油產(chǎn)量便會(huì)上線,最終讓沙特“清除”頁巖油的目的化為泡影,還有可能讓沙特重新增大產(chǎn)量。

高盛的大宗商品策略師認(rèn)為,大宗商品價(jià)格的暴漲是不成熟的,是不可持續(xù)的。他們認(rèn)為一段持續(xù)時(shí)間更長(zhǎng)的低價(jià)格是很必要的。這能產(chǎn)生金融壓力,從而導(dǎo)致供應(yīng)的削減,讓市場(chǎng)重獲平衡,并最終帶來可持續(xù)的油價(jià)反彈。策略師們繼續(xù)預(yù)期原油市場(chǎng)走勢(shì)不明朗,但仍然會(huì)充滿波動(dòng)性,2016年第二季度原油的價(jià)格有可能會(huì)在25美元每桶到45美元每桶之間。

現(xiàn)在讓我們回到文章的要點(diǎn):投資者并沒有把高盛的觀點(diǎn)考慮進(jìn)去:美聯(lián)儲(chǔ)重返鷹派立場(chǎng),美元繼續(xù)走強(qiáng)。

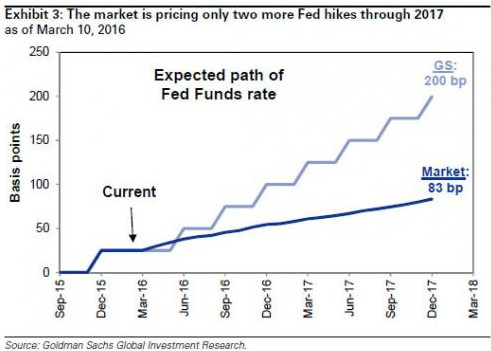

在投資者關(guān)注原油和歐央行的時(shí)候,他們忽略了目前最大的宏觀市場(chǎng)風(fēng)險(xiǎn)——以及機(jī)會(huì)——美聯(lián)儲(chǔ)。本周三,美聯(lián)儲(chǔ)市場(chǎng)公開委員會(huì)將會(huì)宣布利率決定,調(diào)整其預(yù)期和舉行新聞發(fā)布會(huì)。雖然高盛的經(jīng)濟(jì)學(xué)家預(yù)期利率將保持不變,一個(gè)可以信服的觀點(diǎn)是,美聯(lián)儲(chǔ)公開市場(chǎng)委員會(huì)會(huì)繼續(xù)行走在其原先規(guī)劃好的路徑上。失業(yè)率在4.9%,核心通脹率出現(xiàn)了上漲,2月份個(gè)人消費(fèi)支出上漲了1.7%。我們的經(jīng)濟(jì)學(xué)家預(yù)期2016年美聯(lián)儲(chǔ)會(huì)把利率提升25個(gè)基點(diǎn)。雖然美聯(lián)儲(chǔ)位于其雙重目標(biāo)的攻擊距離內(nèi),但投資者卻并不相信這個(gè)預(yù)測(cè)。目前聯(lián)邦基金期貨價(jià)格預(yù)示的美聯(lián)儲(chǔ)6月份升息的可能性不足50%,到2017年年末時(shí)可能僅僅只會(huì)出現(xiàn)兩次升息。

圖:市場(chǎng)認(rèn)為到2017年年末,美聯(lián)儲(chǔ)僅僅只會(huì)進(jìn)行兩次升息

重點(diǎn)在于:市場(chǎng)對(duì)美聯(lián)儲(chǔ)緊縮路徑的最終接受會(huì)導(dǎo)致一部分動(dòng)量交易繼續(xù)進(jìn)行,另外一部分動(dòng)量交易則會(huì)得到開展。

換句話說,2月份在電梯快速下降后,我們又乘坐電梯快速上升,1月份早些時(shí)候也是如此,正如電梯的升降一樣,這整一個(gè)過程會(huì)重復(fù),尤其是更加強(qiáng)勁的美元會(huì)導(dǎo)致中國(guó)央行的還擊。也就是說:

在美聯(lián)儲(chǔ)與歐央行和日本央行的政策分歧比對(duì),這應(yīng)該會(huì)推高美元,讓那些面向國(guó)內(nèi)的美國(guó)股票獲益。高盛的外匯策略師預(yù)期政策分歧和利率差別會(huì)在今年內(nèi)把美元推高8%。

誰知道呢,也許高盛外匯策略師羅賓-布魯克斯(Robin Brooks)的預(yù)測(cè)會(huì)是正確的。

至于科斯丁的預(yù)測(cè)…

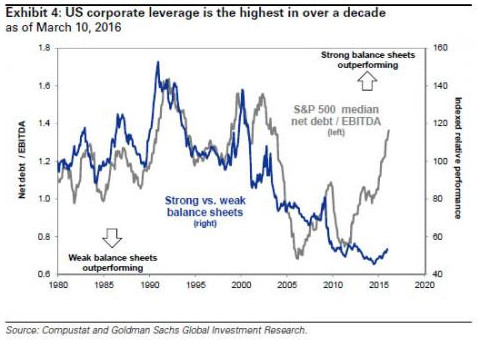

高盛預(yù)期美聯(lián)儲(chǔ)收緊政策以及更低的原油價(jià)格會(huì)讓具有強(qiáng)勁資產(chǎn)負(fù)債表的股票表現(xiàn)繼續(xù)其上行的動(dòng)量。隨著量化寬松結(jié)束,資產(chǎn)負(fù)債表強(qiáng)勁股票的表現(xiàn)會(huì)優(yōu)于資產(chǎn)負(fù)債表疲弱的股票。高盛認(rèn)為,隨著美聯(lián)儲(chǔ)貨幣政策正常化進(jìn)程,并且考慮到標(biāo)普指數(shù)中中位股票的杠桿率已經(jīng)處在了十年來的最高位,資產(chǎn)負(fù)債表強(qiáng)勁股票的表現(xiàn)趨勢(shì)會(huì)繼續(xù)。

圖:截至2016年3月10日,美國(guó)公司的杠桿率是十多年來最高的。

高盛警告的是市場(chǎng)接近記錄高位的杠桿率(再加上歐央行釋放的債務(wù)回購(gòu)渠道),事情離失去控制不遠(yuǎn)了。

總結(jié)一下:

雖然最近的原油價(jià)格反彈收緊了信貸息差,緩解了資產(chǎn)負(fù)債表疲弱股票的壓力,高盛預(yù)期,隨著周期成熟,高杠桿和緊縮的金融條件會(huì)支撐起資產(chǎn)負(fù)債表強(qiáng)勁的股票。高盛大宗商品策略師預(yù)期的原油價(jià)格反轉(zhuǎn)會(huì)讓這一勢(shì)頭加快。

那么這種情況中該如何交易?對(duì)那些弱化高盛影響的投資者來說,這意味著購(gòu)買動(dòng)量股票,售出價(jià)值類股票;對(duì)那些認(rèn)為市場(chǎng)將最終取決于基本面的投資者來說,淡化動(dòng)量和能源反彈的時(shí)間來了,最好的交易是去做多凈債務(wù)較少的公司,做空那些杠桿還會(huì)繼續(xù)升高的公司,因?yàn)檫@些公司還會(huì)經(jīng)歷一年以債務(wù)提供資金的股票回購(gòu)時(shí)期。

然而,上述交易策略的問題是:在歐央行決定開始購(gòu)買公司債務(wù)前,上述交易策略帶來效果很容易。現(xiàn)在,由于歐央行在增援債券發(fā)行方,另外一輪即將推出的央行干預(yù)更會(huì)在基礎(chǔ)面和中央計(jì)劃之間造成分歧,歐央行對(duì)債券發(fā)行方的增援肯定會(huì)給資產(chǎn)負(fù)債表疲弱的公司帶來更好的表現(xiàn)。(雙刀)

炒股虧了怎么辦?看這里,無論你炒A股、美股、黃金還是外匯,在這里能夠獲得最精準(zhǔn)的投資情報(bào)。關(guān)注微信公眾號(hào)【華爾街情報(bào)】(微信號(hào):iMarkets)

交易累了怎么辦?看這里,匯聚全球知名媒體頭條,拓寬投資者交易視野。能賺錢的頭條才是真頭條。關(guān)注微信公眾號(hào)【今日全球頭條】(微信號(hào):ifeng_igold)

![]()

[責(zé)任編輯:張園 PF017]

責(zé)任編輯:張園 PF017

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與鳳凰網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

預(yù)期年化利率

最高13%

鳳凰金融-安全理財(cái)

鳳凰點(diǎn)評(píng):

鳳凰集團(tuán)旗下公司,輕松理財(cái)。

近一年

13.92%

混合型-華安逆向策略

鳳凰點(diǎn)評(píng):

業(yè)績(jī)長(zhǎng)期領(lǐng)先,投資尖端行業(yè)。

網(wǎng)羅天下

頻道推薦

誰推高了三四線城市的房?jī)r(jià)?

2條評(píng)論2018-07-02 06:52:48

鳳凰財(cái)經(jīng)官方微信

視頻

-

李詠珍貴私人照曝光:24歲結(jié)婚照甜蜜青澀

播放數(shù):145391

-

金庸去世享年94歲,三版“小龍女”李若彤劉亦菲陳妍希悼念

播放數(shù):3277

-

章澤天棒球?qū)懻媾f照曝光 穿清華校服膚白貌美嫩出水

播放數(shù):143449

-

老年癡呆男子走失10天 在離家1公里工地與工人同住

播放數(shù):165128

財(cái)富派

戰(zhàn)火鍛造的富蘭克林家族

點(diǎn)擊數(shù):1378761

奧巴馬拒住的酒店原來是中國(guó)人的

點(diǎn)擊數(shù):1398712

為什么這個(gè)90后是未來的扎克伯格?

點(diǎn)擊數(shù):1765508

陳曦:琴與弓的生活美學(xué)

點(diǎn)擊數(shù):1928339

圖片新聞

48小時(shí)點(diǎn)擊排行

-

328208

1 終于,特朗普完成了搞亂西方的任務(wù)! -

279413

2 “4天6000萬合同”刷屏 不炒股的崔永 -

193140

3 14個(gè)國(guó)家開了一場(chǎng)會(huì) 人民幣成為“硬 -

161553

4 又一個(gè)“王”走下神壇!他曾和巴菲特 -

134595

5 G7財(cái)長(zhǎng)會(huì)砸了,日本歐盟都在盯著中國(guó) -

131704

6 瘋狂!特朗普又引爆三顆“地雷”下周 -

130645

7 范冰冰陷“偷稅門”:國(guó)稅地稅齊發(fā)聲 -

127066

8 獨(dú)家|遭侄女實(shí)名舉報(bào)后 寶利國(guó)際董事