鳳凰財經(jīng) > 財經(jīng)新聞 > 國內(nèi) > 正文 |

|

| 相關(guān)標簽 | [央行] [宏觀調(diào)控] [資本市場] |

至于特別國債,在公開市場上運用它來吞吐基礎(chǔ)貨幣,和央行票據(jù)作用是一樣的,會對流動性產(chǎn)生同樣的影響。在貨幣供應(yīng)量目標確定之后,央行操作力度就已經(jīng)確定了,市場不應(yīng)該因為中央銀行運用哪一個工具回收流動性而產(chǎn)生恐慌。

無論用央行票據(jù)還是用特別國債,關(guān)鍵問題是操作主體必須是央行,這樣才能保持利率、匯率調(diào)控目標的一致。也正因為中央銀行能夠做到這一點,所以才能保持中國貨幣環(huán)境的綜合穩(wěn)定。如果在金融市場上出現(xiàn)兩個調(diào)控主體,就難以保證中央銀行利率調(diào)控目標和匯率調(diào)控目標的準確性。在另一方面,我們怎樣選擇運用公開市場業(yè)務(wù)還是運用法定存款準備金率呢?中央銀行考慮的是對市場利率的影響。當我們不希望市場利率趨向過高的時候,我們會動用法定存款準備金率,因為它的利率僅為1.89%,而且它具有強制性。

由于中央銀行的操作,銀行系統(tǒng)的流動性得到了一定的控制,超額儲備率一直在下降。2002年以來,商業(yè)銀行的超額儲備率不斷下降,到2006年一季度以后基本保持在3%左右,最近這幾個月控制在2.5%左右。其中也有比較高的時候,但一般是在12月末和1月,因為節(jié)慶期間需要商業(yè)銀行保留比較多的流動性,應(yīng)付客戶提取現(xiàn)金(圖3)。

圖3:2002-2007年7月超儲率曲線

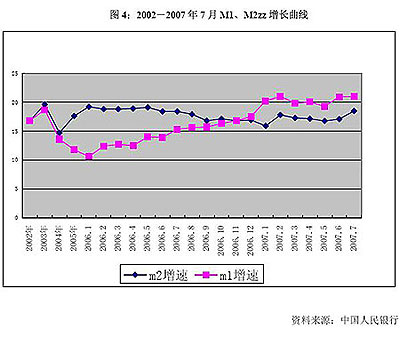

同時,廣義貨幣供應(yīng)量也得到了較好的控制,但貨幣供應(yīng)結(jié)構(gòu)發(fā)生了較大變化(圖4)。

近年來,M2的增長率比較平穩(wěn),而且有向下趨勢,最近略有升高,我們正在加以控制。但M1增長得越來越快。M1增長率為什么會快于M2增長率?原因在于,資本市場通過股權(quán)分置改革后,得到了比較好的發(fā)展,很多客戶把錢從定期存款賬戶取出來到股市上投資,就變成了企業(yè)的存款;而且客戶為了到股市上投資,也把大量定期存款轉(zhuǎn)成活期存款,因此活期存款上漲比較快。

總之,近幾年央行的流動性管理是有效的,對沖還將繼續(xù)下去,直到央行能夠主動吐出基礎(chǔ)貨幣為止。這取決于國際收支雙順差的變化情況,因而也取決于中國經(jīng)濟結(jié)構(gòu)調(diào)整的情況。

|

編輯:

廖書敏

|

| Google提供的廣告 |

>> 發(fā)表評論

如果您還不是鳳凰會員,歡迎 注冊

|