近日全球媒體矚目的金價暴跌至今沒有一個合理的解釋,但主流觀點認為與高盛前兩日發布的看空報告有關。【專題:十二載黃金牛市或終結】

近日全球媒體矚目的金價暴跌至今沒有一個合理的解釋,但主流觀點認為與高盛前兩日發布的看空報告有關。【專題:十二載黃金牛市或終結】對于金價連續兩個交易日的暴挫,至今沒有一個合理的理由,但就在這輪黃金拋售潮開始前兩天高盛就已經發布了預警:

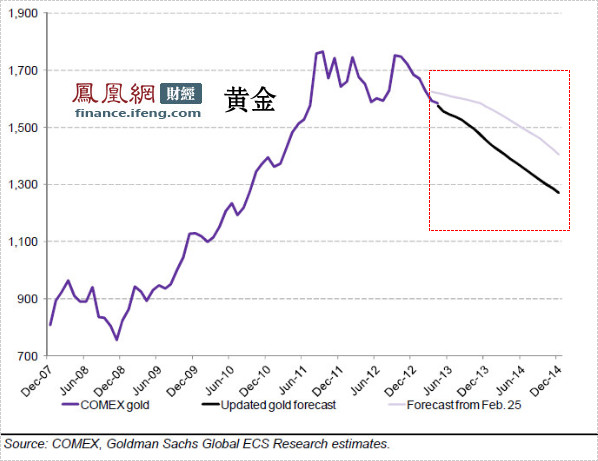

04月10日高盛國際資產管理公司(簡稱,高盛)再度下調黃金價格預期,報告主要內容如下:

3個月黃金目標價下調至每盎司1530美元,前值1615美元;6個月黃金目標價下調至每盎司1490美元,前值1600美元;12個月黃金目標價下調至每盎司1390美元,前值1550美元;2013年黃金目標價下調至每盎司1545美元,前值1610美元;2014年黃金目標價下調至每盎司1350美元,前值1490美元。

每一次高盛對金價的預估調整,都會影響到金價走勢。但高盛并沒有給媒體披露看空的更多細節,鳳凰財經稍后獲得了這份報告。鳳凰財經記者驚奇的發現高盛在其報告中就已經預言到了“金價戲劇性下跌”,并且從這份報告中能夠解釋4月12日和4月15日金價緣何跌的如此兇猛。

如果美國經濟持續放緩,則短期內金價或許面臨小幅上行空間,但我們認為隨著2013年的推進,當前價格所面臨的風險趨于下行。事實上,如果我們關于金價下跌的預期仍然正確,那么最終價格的跌幅可能會快于且大于我們的預測。

鳳凰財經記者對這份報告進行了詳盡分析,以下為高盛年內第二次看空黃金更多細節。

高盛提供給鳳凰財經的報告顯示,高盛早已布局黃金空頭頭寸。

高盛報告中提到:“盡管我們或許過早地開始了這一交易,但鑒于我們認為當前金價面臨的風險趨于下行,我們寧愿提前也不愿意過晚介入。”

此前高盛于2010年10月11日首次推出COMEX黃金做多交易建議,至2013年4月10日高盛推出做空COMEX黃金交易時,潛在收益為每盎司219美元。

在高盛《黃金周期加速轉變:為金價下跌布局》的這份報告中顯示,高盛預言金價長期的價格是1200美元,這和巴克萊4月16日報告中刊布的黃金生產成本價格1104美元接近(去年黃金的平均產出成本是673美元/盎司,邊際產出成本為1104美元/盎司,鑒于成本壓力已經上升,從基本面巴克萊預計黃金的初步支撐在1300美元)。

報告中顯示:“我們的長期金價預測(2017年及以后)仍為1200美元/盎司。”

但鑒于高盛下調黃金預期過后,金價兩日內便到達了高盛所預估的——12個月黃金目標價下調至每盎司1390美元。這里我們反推有兩個點位或構成了該行所認為的底部支撐:一個是對2014年的金價預估1270美元,另一個是對金價的長期預判1200美元。(注:本段僅為推理,不構成任何交易或誘導信號)

在高盛報告中關于金價預期已有了蛛絲馬跡:

“目前Comex期貨總投機凈多頭倉位和黃金ETF倉位仍然處于歷史高位; 塞浦路斯債務危機令歐元區避險情緒再度涌現; 美國經濟數據的表現也開始低于預期; 美國10年期TIPS債券收益率滑落至2012年末以來的最低點; 美聯儲購債數額逐步增加……但在此期間黃金價格一直保持不變。”

高盛認為在基本面利好的情況下金價并未攀升,凸顯出人們對持有黃金的信心正在迅速減弱。而反映在投資者所持凈多倉上,多數人認為金價會漲這更構成了反向看跌指標。

基于以上,高盛敏銳的嗅覺到這些因素的不健康導致金價將反轉。

高盛在報告中用了4張圖表印證黃金拐點到來,又用了12張圖表作為推理金價長期走勢因素,其中8張圖表是對關于美國經濟環境的預判。高盛的組合拳忽視了我們傳統認為的影響黃金價格走勢的眾多因素,換句話說高盛剔除了那些擾亂視線的紛亂條件,金價的升跌就看美國經濟的好壞,這又說明了什么?這應該和華爾街日報解讀4月15日金價暴跌是中國因素(GDP不及預期)有很大分歧。

高盛在報告中如是寫道:“我們的經濟學家預計塞浦路斯危機的影響將得到遏制,且到目前為止最近美國經濟的放緩不僅符合他們的預測,而且也不會破壞他們所預期的下半年經濟的加速復蘇。總之,除非美國經濟復蘇出現令人意外的大逆轉,否則金價不太可能大幅反彈。”

“因此,我們推出了一項COMEX 黃金空頭交易建議,并將之作為高盛經濟、商品和策略(ECS)團隊第8 項首選交易建議,具體操作是做空標普GSCI?當月展期指數,以期進一步受益于COMEX 遠期曲線的期貨升水,我們的目標價是1,450 美元/盎司,并將于1,650 美元/盎司止損。”

4月10日高盛建議做空黃金的價位是1585美元,獲利135個點位,止損65個點位,也就是說高盛把盈利和止損比設定為2:1。

事實上對一個大行來講,每一次交易都應該有一個寬泛的安全邊際,做空價是1450美元,但高盛看的應當更空。從高盛建議設置的止損65個點位習慣看,該行可能同樣余留65個點位的看空空間,即1450—65=1385美元。這和金價上周五和本周一暴跌后企穩的價格幾乎完全接近,可見高盛預測之精準。

兩成盈利+一成止損+一成安全邊際,我們反推高盛的整體操作策略習慣用3:1的概率,深入推理高盛 對自己至少應當是有7成把握的。

對于一般交易而言把盈虧比設定在2:1,說明至少有50%的把握,即在有50%準確率的基礎上把該比例定為2:1長此以往是賺錢的。

本文僅代表作者個人觀點,作為一般財經信息供讀者參考,而不應被視為個人化投資建議。本文或其任何部分不應被視為任何買賣的邀請或誘導。鳳凰財經不能保證文中信息的準確性、完整性和及時性,文中的任何錯誤都不能成為向鳳凰財經提起任何申訴的基礎。

所有評論僅代表網友意見,鳳凰網保持中立