1993年,中國(guó)經(jīng)濟(jì)沖向新一輪高峰。全國(guó)大干快上,基建投資迅猛增加;社會(huì)總需求強(qiáng)力擴(kuò)張,貨幣投放增發(fā)同比高達(dá)34%,信用更嚴(yán)重?cái)U(kuò)張。在各級(jí)政府的干預(yù)下,銀行成了官員和官商的提款機(jī)。而如今,中國(guó)的金融市場(chǎng)也暴露出諸多風(fēng)險(xiǎn),這也是李克強(qiáng)總理亟需解決的問(wèn)題。

1993年,中國(guó)經(jīng)濟(jì)沖向新一輪高峰。全國(guó)大干快上,基建投資迅猛增加;社會(huì)總需求強(qiáng)力擴(kuò)張,貨幣投放增發(fā)同比高達(dá)34%;信用更嚴(yán)重?cái)U(kuò)張。總需求又拉動(dòng)了通脹。每天都有500家新公司開(kāi)業(yè),每周有140家老工廠改頭換面成了股份企業(yè);全國(guó)都在爭(zhēng)建特區(qū)趕超深圳,中央政府批準(zhǔn)了119個(gè)經(jīng)濟(jì)開(kāi)發(fā)區(qū),可是實(shí)際上開(kāi)張了8700個(gè)開(kāi)發(fā)區(qū)。

歷次經(jīng)濟(jì)過(guò)熱的資金來(lái)源都是銀行貸款,在各級(jí)政府的干預(yù)下,銀行成了官員和官商的提款機(jī),但是無(wú)論政府、企業(yè)還是銀行,都毋需承擔(dān)投資失敗的責(zé)任,這種體制存在著嚴(yán)重的道德風(fēng)險(xiǎn)和通貨膨脹風(fēng)險(xiǎn)。地方官員不再乞求中央政府給錢(qián),他們發(fā)現(xiàn)其實(shí)銀行的錢(qián)想拿多少就拿多少,因?yàn)槊總€(gè)城市銀行里的官員都是他們?nèi)蚊模匀晃┟菑摹?a href="http://www.qianchuanzi.net/a/20130725/10267539_0.shtml" class="cRed" target="_blank">[詳細(xì)]

1993年春夏之交,金融混亂達(dá)到了頂點(diǎn),下面幾個(gè)例子只不過(guò)是冰山的一角:一個(gè)姓李的湖南人提出公款100萬(wàn)元,在銀行透支1000萬(wàn)元,然后私刻公章,制造了操縱股價(jià)牟取暴利的“蘇三山”事件;中國(guó)農(nóng)業(yè)銀行衡水中心支行把100億美元交給了兩個(gè)在紐約注冊(cè)公司的騙子;一個(gè)叫沈太福的人以24%的年息集資10億,自己貪污200萬(wàn)。

銀行由中央垂直領(lǐng)導(dǎo),一向是聽(tīng)話(huà)的好孩子,可是那年春夏,國(guó)務(wù)院接連7次發(fā)文,結(jié)果全然無(wú)用。

1993年7月,朱镕基親任中國(guó)人民銀行行長(zhǎng),命令行長(zhǎng)們?cè)?0天內(nèi)收回計(jì)劃外的全部貸款和拆借資金。“逾期收不回來(lái),就要公布姓名,仍然收不回來(lái),就要嚴(yán)懲不貸。”他伸出手來(lái),點(diǎn)著那些銀行官員的鼻子厲聲說(shuō)道,“自己不勤政,又不廉政,吃吃喝喝,亂批條子,任人唯親,到處搞關(guān)系,把國(guó)家財(cái)產(chǎn)不當(dāng)一回事,你還坐在講臺(tái)上面作報(bào)告,下面能不罵你?更不會(huì)照你說(shuō)的去做。你也不敢處理一個(gè)人,就只能搞點(diǎn)福利主義,給大家發(fā)點(diǎn)獎(jiǎng)金,形成一種庸俗的機(jī)關(guān)作風(fēng),這要害死人的。

這之后,所有銀行里的電話(huà)交換臺(tái)當(dāng)即忙得不可開(kāi)交,鈴聲響個(gè)不斷,都是找自己的客戶(hù)催著還錢(qián)的,仿佛當(dāng)初忙著往外借錢(qián)一樣。營(yíng)業(yè)廳里又排起長(zhǎng)龍,不同的是,這一回男男女女都是往里面送錢(qián)的———不是儲(chǔ)蓄就是還債。也有來(lái)說(shuō)情的,要銀行通融,把債務(wù)延期,可是銀行這次一點(diǎn)都不講情面,他們說(shuō):“我通融你,朱老板非把我的頭砍了。”

到7月底,拆借的資金收回來(lái)332億,還增加了405億的儲(chǔ)蓄,以此為儲(chǔ)備,銀行又可以發(fā)行幾百億元去收購(gòu)夏糧,國(guó)庫(kù)券又有人買(mǎi)了,財(cái)政部不再厚著臉皮找銀行借錢(qián)發(fā)工資了,股市也止跌企穩(wěn)了。報(bào)紙上興高采烈地歡呼“宏觀調(diào)控初見(jiàn)成效”。 [詳細(xì)]

由于通脹問(wèn)題嚴(yán)重,中央、國(guó)務(wù)院、央行、財(cái)政部都實(shí)打?qū)嵉匕赐浡式o三年以上存款、國(guó)債補(bǔ)足利率。對(duì)通脹率最敏感的國(guó)債期貨市場(chǎng),出現(xiàn)了相信政府會(huì)兌現(xiàn)的以“中經(jīng)開(kāi)”為首及全國(guó)老百姓為一邊的“看漲 派”及以萬(wàn)國(guó)證券公司管金生、遼國(guó)發(fā)為代表的“懷疑派”,他們甚至暗中認(rèn)為政府會(huì)作假,將通脹率人為造假壓下來(lái)及賴(lài)掉保值補(bǔ)貼幾十億,正反雙方在上海國(guó)債 期貨市場(chǎng)上刀刃相見(jiàn),倉(cāng)位越積越大,巨量之倉(cāng)位說(shuō)明誰(shuí)也不肯讓步的巨大分歧。

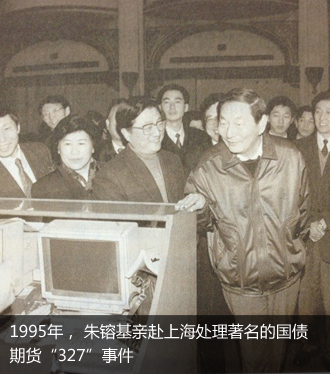

1995年春,發(fā)生了著名的國(guó)債期貨“327”事件,堅(jiān)持錯(cuò)誤的管金生竟又違規(guī)透支打壓期市,造成了萬(wàn)國(guó)16個(gè)億的巨大損失。

朱镕基親自趕到上海,果斷鎮(zhèn)定地處理此事,令全市銀行拿出錢(qián)來(lái)支持萬(wàn)國(guó)證券,將幾百萬(wàn),幾千萬(wàn)資金堆積如山地放在柜臺(tái)上,半天時(shí)間穩(wěn)定了證券市場(chǎng),并很快關(guān)閉了國(guó)債期貨市場(chǎng)。(管金生也以“證券之王”,幾天之間淪為領(lǐng)刑16年的階下囚)。[詳細(xì)]

當(dāng)時(shí)中國(guó)經(jīng)濟(jì)基礎(chǔ)很不鞏固,實(shí)體經(jīng)濟(jì)剛剛起步。在這種情況下,如果國(guó)家不注意引導(dǎo),資金很可能都投入虛擬經(jīng)濟(jì),對(duì)剛剛起步的中國(guó)市場(chǎng)經(jīng)濟(jì)來(lái)說(shuō),無(wú)疑走上了絕路。

當(dāng)中國(guó)股市規(guī)模太小且缺乏做空機(jī)制,如果不加以限制可能泡沫橫飛。當(dāng)時(shí)萬(wàn)八億市值,且沒(méi)有股指期貨,股市只能做多才能盈利,所以打壓股市也只能靠行政手段。

朱镕基在黨中央支持下,嚴(yán)厲緊縮貨幣政策和財(cái)政政策,整頓金融秩序;對(duì)極容易造成金融風(fēng)險(xiǎn)的“銀證合一”模式進(jìn)行了堅(jiān)決的改革,下令證券公司從各大商業(yè)銀行分離出來(lái),并前后出臺(tái)了16條措施。

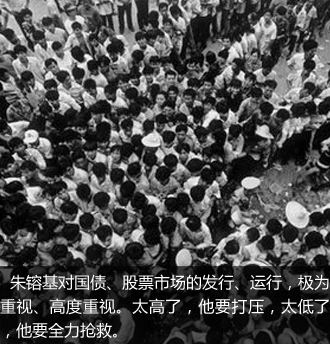

朱镕基對(duì)國(guó)債、股票市場(chǎng)的發(fā)行、運(yùn)行,極為重視、高度重視。太高了,他要打壓,太低了,他要全力搶救。他曾無(wú)數(shù)次在大場(chǎng)面反問(wèn)記者:股市為何要上漲?并數(shù)次靠行政手段打壓股市,最兇狠的施用過(guò)“十三道金牌”。 [詳細(xì)]

1994年之前,官方牌價(jià)是1美元兌5元多人民幣,但是外匯調(diào)劑市場(chǎng)是1比8元多,黑市價(jià)更高,在1992、1993年投資高漲時(shí),1比10你都換不到美元。

這就給“官倒”以巨大的牟利空間,1987年的外匯價(jià)差是500億,1993年這個(gè)數(shù)字可能翻了1倍。

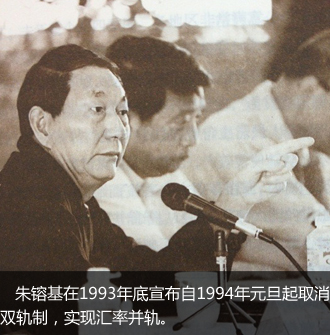

朱镕基在1993年底宣布自1994年元旦起取消雙軌制,實(shí)現(xiàn)匯率并軌。

匯率雙軌制的結(jié)束減少了經(jīng)濟(jì)運(yùn)行的中間成本,人民幣從此邁出了按市場(chǎng)定價(jià)的腳步,中國(guó)的出口則立即受益,外貿(mào)在當(dāng)年就由赤字轉(zhuǎn)為黑字。

更長(zhǎng)遠(yuǎn)的影響還在后面。1997年7月,東亞金融危機(jī)爆發(fā),一些國(guó)家的經(jīng)濟(jì)遭到摧毀性的破壞,但是中國(guó)成功避過(guò)風(fēng)暴。評(píng)論者看到的多是中國(guó)政府當(dāng)時(shí)的舉措,只有少部分人指出:1993年的宏觀調(diào)控和1994年的匯率并軌,使中國(guó)得以提前補(bǔ)漏,這是中國(guó)后來(lái)避免危機(jī)的兩個(gè)決定性因素。[詳細(xì)]

自雷曼倒閉以來(lái),中國(guó)的信貸總額從9萬(wàn)億美元上升至23萬(wàn)億美元,在短短5年中復(fù)制了整個(gè)美國(guó)的商業(yè)銀行系統(tǒng)的規(guī)模。

中國(guó)的信貸占GDP比率在五年內(nèi)從75%上升至200%,而美國(guó)次貸危機(jī)及日本90年代初經(jīng)濟(jì)泡沫破裂前的該比值大約為40%。惠譽(yù)稱(chēng)中國(guó)信貸泡沫在現(xiàn)代世界史上罕見(jiàn),信貸規(guī)模已達(dá)到極限,中國(guó)會(huì)發(fā)現(xiàn)很難再像過(guò)去那幾次一樣擺脫過(guò)度投資帶來(lái)的困境,這意味著更艱難的時(shí)期還沒(méi)有到來(lái)。[詳細(xì)]

中國(guó)銀行業(yè)監(jiān)管機(jī)構(gòu)估計(jì),中國(guó)影子銀行規(guī)模達(dá)到8.2萬(wàn)億元人民幣(合1.3萬(wàn)億美元)。不過(guò)許多分析師表示,真實(shí)數(shù)字要高得多,德意志銀行(Deutsche Bank)估計(jì),中國(guó)影子銀行業(yè)規(guī)模為21萬(wàn)億元人民幣,相當(dāng)于國(guó)內(nèi)生產(chǎn)總值(GDP)的40%。

中國(guó)的影子銀行體系已經(jīng)隨著金融部門(mén)的深化發(fā)展和全球化進(jìn)程而茁壯成長(zhǎng)起來(lái)。這類(lèi)金融體系顯然不在傳統(tǒng)的貨幣銀行體系之列,也不在央行的調(diào)控范圍之內(nèi),但同樣能夠行使貨幣銀行職能。金融格局的新變化昭示出央行所能調(diào)控的對(duì)象和掌握的信息資源都日趨狹隘。[詳細(xì)]

國(guó)際清算銀行的數(shù)據(jù)顯示,截至2012年3月底,全球債券存量規(guī)模為92.05萬(wàn)億美元,中國(guó)債券存量規(guī)模3.43萬(wàn)億美元,占比為3.73%。數(shù)據(jù)顯示,中國(guó)債券市場(chǎng)占全球債券市場(chǎng)的份額已由2002年底的0.84%上升至2012年3月底的3.73%,在全球市場(chǎng)已開(kāi)始占據(jù)一席之地。

打擊市場(chǎng)交易違規(guī),此前大多數(shù)監(jiān)管都是針對(duì)股票市場(chǎng)老鼠倉(cāng),債券市場(chǎng)的監(jiān)管幾乎為零。不過(guò)去年一年因債券市場(chǎng)的小牛市,不少機(jī)構(gòu)的固定收益規(guī)模都出現(xiàn)激增,而相關(guān)的債券交易違規(guī)也在增加。2013年4月開(kāi)始的債市黑金風(fēng)暴已經(jīng)卷入了眾多類(lèi)型的金融機(jī)構(gòu),包括銀行、券商和基金公司等。[詳細(xì)]

李克強(qiáng)一再表示,要實(shí)現(xiàn)今年發(fā)展的預(yù)期目標(biāo),靠刺激政策、政府直接投資空間已不大,還必須依靠市場(chǎng)機(jī)制。如果過(guò)多地依靠政府主導(dǎo)和政策拉動(dòng)來(lái)刺激增長(zhǎng),不僅難以為繼,甚至還會(huì)產(chǎn)生新的矛盾和風(fēng)險(xiǎn)。6月的“錢(qián)荒”事件釋放出新政府對(duì)經(jīng)濟(jì)“去杠桿”的決心。

掃描二維碼

關(guān)注鳳凰財(cái)經(jīng)官方微信

出品:鳳凰網(wǎng)財(cái)經(jīng)中心

編輯團(tuán)隊(duì):常麗 張思文 艾靜洵 曉童

所有評(píng)論僅代表網(wǎng)友意見(jiàn),鳳凰網(wǎng)保持中立