自2011年10月正式就任中國(guó)證監(jiān)會(huì)第六任主席以來,郭樹清所帶領(lǐng)的證監(jiān)會(huì),以平均每四天推出一項(xiàng)新政策的速度,掀起了一股前所未有的改革旋風(fēng)。在2012年6月18日郭樹清擔(dān)任證監(jiān)會(huì)主席234天的一刻,鳳凰網(wǎng)財(cái)經(jīng)獨(dú)家策劃推出"十評(píng)郭樹清新政",十個(gè)角度看中國(guó)資本市場(chǎng)的變革和未來。

自2011年10月正式就任中國(guó)證監(jiān)會(huì)第六任主席以來,郭樹清所帶領(lǐng)的證監(jiān)會(huì),以平均每四天推出一項(xiàng)新政策的速度,掀起了一股前所未有的改革旋風(fēng)。在2012年6月18日郭樹清擔(dān)任證監(jiān)會(huì)主席234天的一刻,鳳凰網(wǎng)財(cái)經(jīng)獨(dú)家策劃推出"十評(píng)郭樹清新政",十個(gè)角度看中國(guó)資本市場(chǎng)的變革和未來。 十多年前,郭樹清仍在央行工作,就已經(jīng)多次強(qiáng)調(diào)發(fā)展債券市場(chǎng)的重要性。彼時(shí)他的出發(fā)點(diǎn)主要是分散銀行體系的風(fēng)險(xiǎn),同時(shí)也希望借發(fā)展信用債,建立介于銀行貸款和發(fā)行股票之間的融資渠道,更好滿足社會(huì)多元化的投融資需要。他也較早地研究了美國(guó)的市政債,主張借鑒和改良后將其引入中國(guó),為基礎(chǔ)設(shè)施建設(shè)提供低成本的資金,增加地方政府的債務(wù)透明度,建立地方財(cái)政資金使用的約束機(jī)制。

中國(guó)資本市場(chǎng)長(zhǎng)期以來重股輕債,與一些成見不無(wú)關(guān)系。比如,有人認(rèn)為,企業(yè)或者醫(yī)院、學(xué)校這些機(jī)構(gòu)發(fā)債的風(fēng)險(xiǎn)大,容易出現(xiàn)償債風(fēng)險(xiǎn),導(dǎo)致社會(huì)不穩(wěn)定、不和諧的問題。但其實(shí),對(duì)于同一家企業(yè),允許其發(fā)債和允許其發(fā)股的風(fēng)險(xiǎn)是相似的,債券發(fā)行和股權(quán)發(fā)行的條件也基本一致。只不過投資股票更看重企業(yè)的成長(zhǎng)性,而對(duì)于債券的投資者而言,企業(yè)的現(xiàn)金流和支付能力更重要。不過,有垃圾債就有垃圾股,投資者應(yīng)當(dāng)都應(yīng)當(dāng)審慎對(duì)待客觀存在的風(fēng)險(xiǎn)。

十多年來,由于債券市場(chǎng)不發(fā)達(dá),大量資金涌入股票市場(chǎng),不但推高了市盈率,還使得通過發(fā)行審批的企業(yè)從市場(chǎng)中一下子拿到遠(yuǎn)遠(yuǎn)超過其實(shí)際所需的資金,造成資金的閑置浪費(fèi),也不利于對(duì)這些企業(yè)形成資本的約束。

發(fā)展信用債市場(chǎng)的現(xiàn)實(shí)阻礙不在于企業(yè)的償債風(fēng)險(xiǎn),而是政府行政審批造成的隱性信用背書。客觀來看,審批并不能保證發(fā)行人的質(zhì)量和誠(chéng)信,不利于投資者形成關(guān)注信用風(fēng)險(xiǎn)的意識(shí)和能力,對(duì)發(fā)行人也構(gòu)不成實(shí)質(zhì)性約束。

按照國(guó)務(wù)院要求,人民銀行、發(fā)改委和證監(jiān)會(huì)已經(jīng)初步建立了公司信用類債券的部際協(xié)調(diào)機(jī)制。證監(jiān)會(huì)正在推進(jìn)債券市場(chǎng)制度規(guī)范的"五個(gè)統(tǒng)一",即統(tǒng)一準(zhǔn)入條件、信息披露標(biāo)準(zhǔn)、資信評(píng)級(jí)要求、投資者適當(dāng)性制度和投資者保護(hù)制度,在此基礎(chǔ)上,進(jìn)一步促進(jìn)場(chǎng)內(nèi)、場(chǎng)外市場(chǎng)互聯(lián)互通,逐步建設(shè)規(guī)范統(tǒng)一的債券市場(chǎng)。

證監(jiān)會(huì)提出的這一改革思路,與新股發(fā)行體制改革在基本理念上是一致的,都在淡化行政審批、強(qiáng)化信息披露。由于債券市場(chǎng)上主要是機(jī)構(gòu)投資者,相對(duì)于散戶主導(dǎo)的股票市場(chǎng),其改革推進(jìn)的難度相對(duì)要小一些,不必過多擔(dān)心對(duì)市場(chǎng)的沖擊。但是,改革能否取得進(jìn)展,更多取決于幾個(gè)相關(guān)的部委能否放下部門利益的糾葛,從大局出發(fā),共同推動(dòng)債券市場(chǎng)的統(tǒng)一監(jiān)管。需要簡(jiǎn)政放權(quán)的不止證監(jiān)會(huì)一家,國(guó)家發(fā)改委和央行都應(yīng)該舍得放手自己的"孩子",特別是央行近年來推出的幾個(gè)還算成功的固定收益品種。

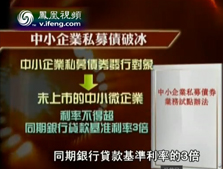

另一種政府的隱性擔(dān)保很容易被忽視,卻同樣威脅信用債市場(chǎng)的長(zhǎng)期發(fā)展,可能累積成系統(tǒng)性風(fēng)險(xiǎn)。這就是地方政府從政績(jī)出發(fā),為了鼓勵(lì)本地企業(yè)參與資本市場(chǎng)創(chuàng)新而給予的財(cái)政補(bǔ)貼。在最近公開披露材料的幾十家中小企業(yè)私募債發(fā)行人中,有不少獲得了地方政府的財(cái)政貼息。

中小企業(yè)私募債給中小企業(yè)提供了成本低于高利貸的正規(guī)融資渠道。為了進(jìn)一步降低企業(yè)的融資成本,交易所在這一品種推出前夕,取消了強(qiáng)制性增信要求。這實(shí)際上更符合信用債中高收益?zhèn)谋举|(zhì)——發(fā)行人需要以較高的利率補(bǔ)償對(duì)投資者的風(fēng)險(xiǎn)給予補(bǔ)償,同時(shí)真實(shí)、準(zhǔn)確、完整的做好信息披露工作。市場(chǎng)的機(jī)制已經(jīng)能夠解決問題,本來已經(jīng)不需要政府做什么。

政府給予貼息,固然能吸引企業(yè)"吃螃蟹",地方政府也取得了支持中小企業(yè)融資的政績(jī),但是,這種做法卻干擾了市場(chǎng)的價(jià)格機(jī)制,讓不怎么缺錢的公司獲得融資,對(duì)沒有獲得貼息的企業(yè)卻顯失公平,也是滋生尋租和腐敗的溫床。此外,政府給予貼息也是一種隱性的擔(dān)保,無(wú)形中提高了中小企業(yè)私募債的評(píng)級(jí),降低了發(fā)行利率。如果說,首批中小企業(yè)私募債為了加強(qiáng)宣傳效果,政府積極介入還情有可原,那么,從長(zhǎng)期來看,政府一定需要強(qiáng)烈自我約束意識(shí),不去碰那些本來屬于市場(chǎng)的東西。

12 |

郭樹清,1956年8月出生,男,漢族,內(nèi)蒙古察右后旗人,法學(xué)博士。 現(xiàn)任中國(guó)證券監(jiān)督管理委員會(huì)主席、黨委書記。

1988年9月任國(guó)家計(jì)委經(jīng)研中心綜合組副組長(zhǎng)(副司級(jí));

1993年4月起先后擔(dān)任國(guó)家經(jīng)濟(jì)體制改革委員會(huì)綜合規(guī)劃和試點(diǎn)司司長(zhǎng)、宏觀調(diào)控體制司司長(zhǎng);

1996年2月任國(guó)家經(jīng)濟(jì)體制改革委員會(huì)黨組成員、秘書長(zhǎng)兼機(jī)關(guān)黨委副書記;

1998年3月任國(guó)務(wù)院經(jīng)濟(jì)體制改革辦公室黨組成員兼機(jī)關(guān)黨委副書記;

1998年7月任貴州省副省長(zhǎng);

2001年3月任中國(guó)人民銀行副行長(zhǎng)、黨委委員,國(guó)家外匯管理局局長(zhǎng)、黨組書記;

2005年3月任中國(guó)建設(shè)銀行董事長(zhǎng)、黨委書記,中國(guó)信達(dá)資產(chǎn)管理公司黨委書記,中國(guó)建銀投資有限責(zé)任公司黨委書記;

2011年10月任中國(guó)證券監(jiān)督管理委員會(huì)主席、黨委書記。 第十七屆中央候補(bǔ)委員、第十屆全國(guó)政協(xié)委員。

最愛的運(yùn)動(dòng)是洗碗:郭樹清被認(rèn)為是一位全能的技術(shù)型官員,而不失親民、和藹的形象。[詳細(xì)]

策劃:鳳凰網(wǎng)證券頻道

執(zhí)筆:蔣飛

美工 制作:孫立琴 趙寧

專題:蘭麗娜

時(shí)間:2012年6月22日

所有評(píng)論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立