正在加載中...

部分鋼廠限電停產推動資金炒作鋼鐵股

- 鋼企普遍扭虧為盈 審計署揭露中鋼財務混亂

- 陳德銘稱中國限制稀土出口是不得已而為之

- 劉艾:股市成交量較大 鋼鐵地產股異動

- “產能擴張熱”影響經濟增速

8月5日,工信部向各省、自治區、直轄市人民政府下達了2010年18個行業淘汰落后產能的目標任務。這18個工業行業2010年淘汰落后產能共涉及企業2087家。其中涉及企業數較多的行業有水泥、造紙、印染、焦炭、煉鐵等。按照規定,“上榜”2087家企業的落后產能必須在今年三季度前關閉。[詳情]

鋼鐵行業向來是節能減排、淘汰落后產能的重中之重。根據記者實地調研,此次公布的部分任務實際上已經完成,但業內人士表示,今年全國鋼鐵總產量料將繼續擴大。

齊魯證券分析師篤慧表示,根據測算,本次公布淘汰產能總量約占今年生鐵總產能的5.0%、粗鋼總產能的1.2%。若政策得以貫徹實施,將對國內供需環境的改善起到積極作用。但考慮到政策推進的實際效果,淘汰數量可能低于測算結果。

自7月15日起取消的出口退稅政策顯示了國家對鋼鐵行業落后產能淘汰的決心,而此次落后產能淘汰政策細化的出臺配套更是加大了調整的力度。在行業低迷時期頻繁出臺的調控政策將使得行業面臨一定的困境。[詳情]

2010年工業行業淘汰落后產能企業名單公告,相比以前的規則來看,此次調整更加細化,直接將淘汰政策落實到企業一方面更有利于政策的實施與監管,另一方面也能結合企業具體情況來考慮,避免“一刀切”。 [詳情]

淘汰落后產能是長期而艱苦的過程,因此短期看上去影響將較為有限。對于脆弱的鋼鐵行業來說,最差的時候可能已經過去,不過在經歷了前期的較好表現后,繼續跑出超額收益的概率正在逐步減小。 [詳情]

最需要關注的問題在于,第一,目前的產能被淘汰了之后,是否有為了匹配之前的生產流程而等量置換的新高爐投產;第二,目前的落后產能是否已經處于了停產或半停產的狀態。[詳情]

業內人士表示,此次公布的名單,無論是在地域還是規模上,應該說都是符合中央提出的“調結構”方針政策,但此次關停的有色金屬產能占全國總量并不大,對高能耗的有色金屬行業來說減產力度有限。

近日有消息稱,由工信部等部委起草的有色金屬業兼并重組指導意見已上。不過,國內有色行業兼并重組進程緩慢,隨著環保壓力與日俱增,有色金屬行業中存在的產能過剩、結構不合理、集中度不高、資源保障能力不強、工藝水平尚待提高等問題和矛盾亟待解決。

,電解鋁的淘汰落后產能主要集中在山西(11.32%)、山東(8.63%)、河南(30.67%)、湖南(1.62%)、貴州(21.56%)、陜西(1.94%)、甘肅(10.78%)和青海(13.48%)。[詳情]

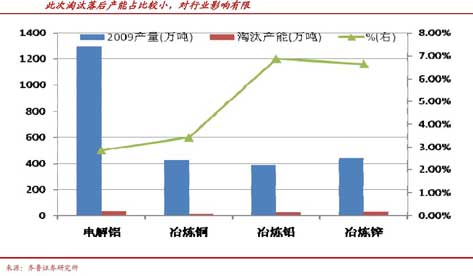

此次淘汰的落后產能占總量的比例相對較小。根據2009年底的統計數據,全國電解鋁產量為1298.50 萬噸,銅冶煉的產量為425.18 萬噸此次淘汰的落后產能分別只占2009年實際產量2.86%、3.41%、6.87%、6.65%。[詳情]

從電解鋁的角度來分析,根據之前發改委提出的淘汰100KA 及以下電解槽的要求,2010/2011 年將有接近160 萬噸的產能被淘汰,因此此次的政策實施只是未來落后產能淘汰的一個開始,對行業本身的影響十分有限。[詳情]

電解鋁方面涉及的主要上市公司為中國鋁業,銅冶煉方面為云南銅業、鉛冶煉方面為馳宏鋅鍺。淘汰電解鋁產能占中鋁電解鋁總產能3.22%,對業績影響較小。云南銅業淘汰產能對2011年后業績將產生一定程度的影響。[詳情]

工業和信息化部披露了18個工業行業淘汰落后產能企業名單,這些企業的落后產能必須在今年9月底前關閉。 在這份涉及2087家企業的“黑名單”中,水泥行業企業以762家的數量,成為第一“重災區”。

業內人表示,自去年以來水泥投資緊急剎車后,預計近兩三年再啟動新項目核準投資的可能性很小。在這種背景下,淘汰落后產能與兼并重組無疑將成為水泥產業發展的“關鍵詞”。即使是在建項目,按照要求也要再審核清理,因此近兩三年水泥新項目投資必須收緊。

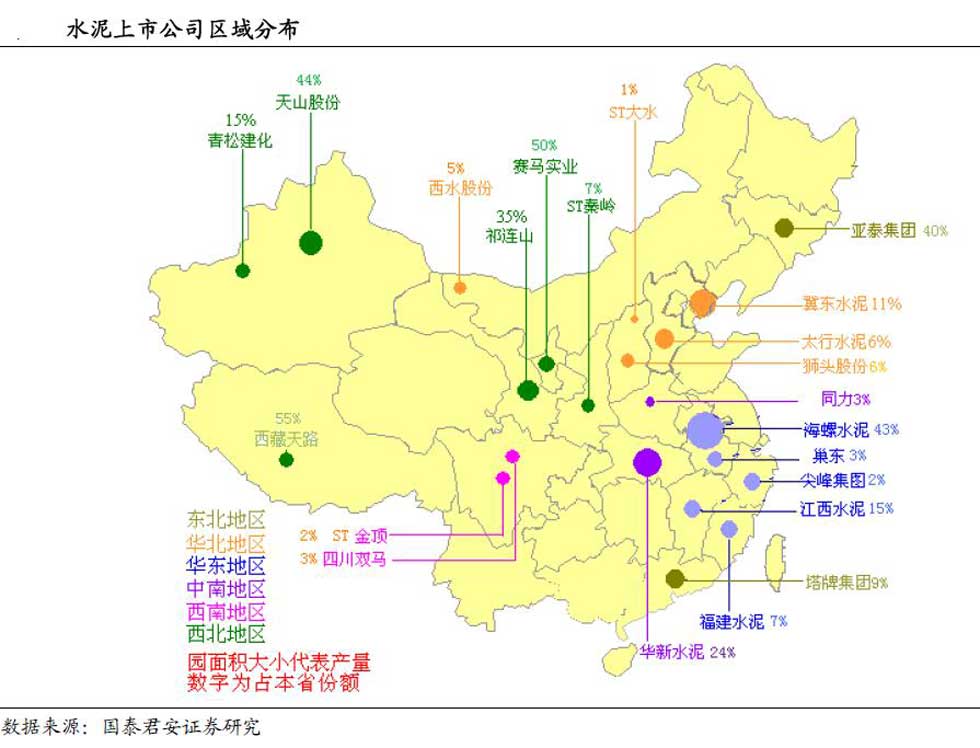

2010年淘汰比重最高為青海48%、山西34%、北京19%、陜西12%、河北12%、遼寧12%、黑龍江11%、新疆9%。近期推薦順序:冀東、祁連山、青松、天山、海螺、亞泰、塔牌。冀東行業首配。([詳情]

水泥地區的差異性明顯,落后產能淘汰的受益程度有很大不同,我們認為最為受益的以及水泥市場基本情況較好的應是青海、河北、山西、陜西等,因此祁連山、冀東水泥、太行水泥、ST秦嶺等上市公司。[詳情]

水泥地區的差異性明顯,落后產能淘汰的受益程度有很大不同,我們認為最為受益的以及水泥市場基本情況較好的應是青海、河北、山西、陜西等,因此祁連山、冀東水泥、太行水泥、ST秦嶺等上市公司。[詳情]

華北地區的淘汰力度相對較大,有利于大企業提高集中度,改善區域內供求關系和議價能力,可能受益較大。作為強周期行業,水泥兼具季節性特征,第四季度價格上漲預期強烈,具備波段投資價值。 [詳情]

根據協會掌握的信息,此次淘汰的紙種主要為低端的包裝紙板、文化紙和衛生紙。申銀萬國造紙行業分析師周海晨表示,預計上述紙種的淘汰率約為10%,若僅考慮未涂布文化紙,淘汰率將超過28%。對太陽紙業、晨鳴紙業、岳陽紙業等大型造紙企業形成利好。

朱嘉說,目前雖然造紙業的補貼政策沒有下來,但估計在今年年末可能會出臺一個和造紙有關的行業政策,到時可能會提及產能退出機制,比如員工安置、轉產及項目處理等等。

毫無疑問,工信部此次超預期的公布淘汰紙業的落后產能,會在一定程度上導致紙品供應偏緊;再加上淡季即將過去,旺季馬上就來臨,行業自身也逐步步入回暖趨勢,究竟這雙重利好會否迎來造紙業真正復蘇呢? [詳情]

下半年淘汰落后產能和人民幣升值是造紙行業的亮點,繼續看好太陽紙業、博匯紙業、晨鳴紙業、岳陽紙業等。同時,紙包裝行業和公司都將進入快速增長的時期,繼續推薦紙包裝公司美盈森。 [詳情]

除對太陽紙業、晨鳴紙業、博匯紙業、岳陽紙業、景興紙業等主流公司有著正面的影響外,銀鴿投資、美利紙業處于淘汰落后產能的輻射區域,至少在短期內將對公司經營業績產生積極的預期。 [詳情]