容")

導(dǎo)讀:1月24日,新三板迎來大擴(kuò)容,266家企業(yè)的掛牌儀式在北京舉行。至此,全國股轉(zhuǎn)系統(tǒng)掛牌企業(yè)將達(dá)到621家,超過創(chuàng)業(yè)板,與中小板企業(yè)數(shù)量旗鼓相當(dāng)。【最新】【評論】

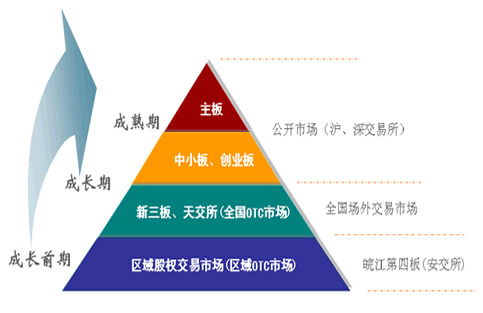

新三板:特指中關(guān)村科技園區(qū)非上市股份有限公司進(jìn)入代辦股份系統(tǒng)進(jìn)行轉(zhuǎn)讓試點(diǎn),因?yàn)閽炫破髽I(yè)均為高科技企業(yè)而不同于原轉(zhuǎn)讓系統(tǒng)內(nèi)的退市企業(yè)及原STAQ、NET系統(tǒng)掛牌公司,故形象地稱為"新三板"。

新三板市場的由來: 2000年,中國證券業(yè)協(xié)會出面,協(xié)調(diào)部分證券公司設(shè)立代辦股份轉(zhuǎn)讓系統(tǒng),稱之為“三板”。

新三板是高風(fēng)險市場,是機(jī)構(gòu)投資者縱橫之處,沒有那么多散戶可供魚肉,由此導(dǎo)致的結(jié)果是交易不旺,有的上板公司年內(nèi)無一單交易。證監(jiān)會不必把不屬于自己的責(zé)任攬到頭上,擔(dān)心擴(kuò)容對市場的影響。[詳細(xì)]

現(xiàn)在管理層看起來越來越像一個基本原則的建設(shè)者,新三板是這樣,優(yōu)先股也是這樣,IPO重啟更是這樣。從市場反應(yīng)看,長多短空,利好相對來講比較虛,利空相對而言比較實(shí),處在年關(guān)資金盤口緊張的時段。[詳細(xì)]

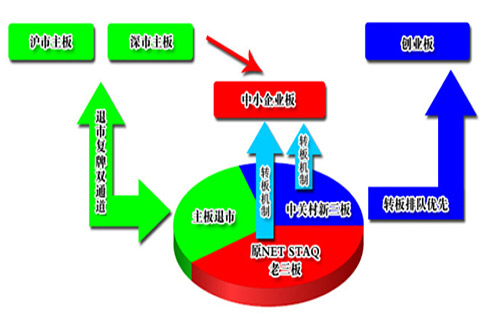

如果還是靠行政手段來調(diào)控擴(kuò)容壓力,那么新三板的轉(zhuǎn)板制度的確對創(chuàng)業(yè)板與中小板會構(gòu)成一定壓力,但把這交給市場,那么這種壓力就轉(zhuǎn)化為市場化壓力,當(dāng)然這也是未來證券市場需要面對,投資者應(yīng)該正視的。[詳細(xì)]

投資新渠道")

隨著國務(wù)院日前正式確定擴(kuò)大中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(新三板)試點(diǎn)范圍,A股公司隨即聞風(fēng)而動。昨日華誼兄弟、東軟集團(tuán)、浙報傳媒三家公司率先集體發(fā)布公告,均指出旗下參股公司獲準(zhǔn)進(jìn)入新三板交易。[詳細(xì)]

據(jù)國信證券場外市場部總經(jīng)理魯先德介紹,2012年新三板完成了23家掛牌企業(yè)定向增資,總的融資額是8億多元,平均市盈率15.79倍。參與定向增資的機(jī)構(gòu)除原有股東外,還有諸多專業(yè)投資機(jī)構(gòu)。[詳細(xì)]

對于自然人投資者,則要求投資者本人名下前一交易日日終證券類資產(chǎn)市值300萬元以上,并具有兩年以上證券投資經(jīng)驗(yàn),或具有會計、金融、投資者財經(jīng)等相關(guān)專業(yè)背景或培訓(xùn)經(jīng)歷。[詳細(xì)]

| 類別 | 詳細(xì) |

| 功能定位不同 | “新三板”主要是為未上市股份公司提供股份轉(zhuǎn)讓服務(wù),不向社會公眾募集資金,即便融資也是以定向募集為主,且增資規(guī)模較小。 |

| 掛牌公司性質(zhì)不同 | 主板、中小板和創(chuàng)業(yè)板的公司都是上市公司,新三板掛牌公司將是未上市的成長型、創(chuàng)新型中小企業(yè)。 |

| 掛牌條件不同 | 主板、中小板和創(chuàng)業(yè)板上市條件中對申請人的盈利狀況和企業(yè)規(guī)模都有相應(yīng)要求,條件更嚴(yán)格。新三板掛牌條件擬不設(shè)盈利狀況和企業(yè)規(guī)模指標(biāo),只要申請人依法設(shè)立、主營業(yè)務(wù)突出且持續(xù)經(jīng)營、公司治理結(jié)構(gòu)健全、運(yùn)行規(guī)范,就可以申請掛牌。 |

| 申請掛牌程序不同 | 主板、中小板和創(chuàng)業(yè)板公司都需要經(jīng)過證監(jiān)會的首次公開發(fā)行審核。新三板申請掛牌程序?qū)⑦M(jìn)一步發(fā)揮場外市場運(yùn)營機(jī)構(gòu)的自律管理職能,弱化行政管制。 |

| 交易方式不同 | 目前主板、中小板和創(chuàng)業(yè)板以集中競價交易方式為主。新三板由于掛牌公司規(guī)模普遍較小,股權(quán)較為集中,擬以協(xié)議轉(zhuǎn)讓為主,并引入做市商雙向報價的做市交易方式,增強(qiáng)流動性。 |

| 轉(zhuǎn)讓方式不同 | 六是新三板建設(shè)將采取逐步擴(kuò)大試點(diǎn)的方式穩(wěn)步推進(jìn),初期將選擇少數(shù)城市條件成熟的國家級高新技術(shù)園區(qū),不會對已有市場產(chǎn)生負(fù)面影響。 |

鳳凰網(wǎng) 財經(jīng) 中心出品,歡迎收藏。

所有評論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立