“十二五”規劃綱要中明確提出,鼓勵海水淡化,嚴格控制地下水開采,國家發改委正在制訂《海水淡化“十二五”規劃》以及一系列鼓勵發展海水淡化的政策,有在下半年陸續推出。[網友評論]

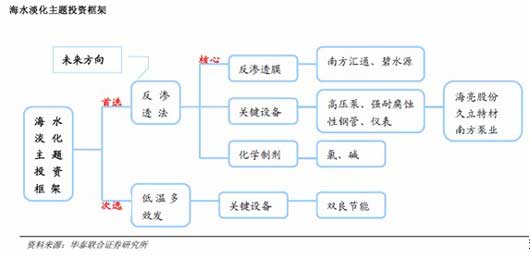

近年來,南方匯通、雙良節能以及海亮股份等上市公司已積極在相關領域進行布局,希望搶占行業發展的“制高點”。[詳細]

從目前來看,海水淡化的技術、資金、可行性都沒有問題,中國海水淡化發展緩慢的最大問題在于,大家對海水淡化和重視遠遠不夠。[詳細]

作為戰略性新興產業中海洋資源開發的一部分,海水淡化日益受到重視。在"十二五"規劃綱要中,國家明確提出發展海水淡化。在此背景下,國家針對海水淡化科技和產業發展的一系列扶持政策有望在下半年陸續出臺。"作為新興產業,海水淡化在膜材料、能量回收、泵、壓力容器等方面都需要創新和突破發展。[詳細]

“2011海水淡化及水再利用國際研討會”上獲悉,中國海水淡化產能在過去10年中增長了20倍,未來10年還將在當前水平上再翻兩番。 陳連增表示,為推動海水利用產業健康、有序、快速發展,國家海洋局已啟動海水利用市場準入與監管方面的工作,制定了69項海水淡化及利用的相關標準,另有56項正在抓緊制定中。[詳細]

按照目前平均海水淡化設備7000元/噸/日的成本測算,中國按照未來10年海水淡化產能增加170萬-200萬噸/日來測算,未來十年海水淡化設備投資有望高達120-140億元,行業有望進入高速增長期。目前淡化海水成本已降到4-5元/噸,大規模應用已經具備成本優勢。相比南水北調,對于北方沿海地區,海水淡化在中國更具有現實價值。[詳細]

暫不考慮公司持有的可供出售金融資產對公司凈利潤的潛在影響,預計2011年-2013年公司每股收益分別為0.17元、0.20元和0.27元。短期內公司估值水平提升空間有限,但公司多家參控股子公司的業務,如復合反滲透膜等符合國家節能環保政策,未來發展前景較好,并且具有較強的“賣殼”預期,我們給予公司“增持”的投資評級,建議投資者密切關注。[詳細]

節能減排先鋒。在節能減排的大背景下,相關建筑節能及工業節能的政策仍有可能繼續出臺,雙良仍是此類政策的受益者。2011年,公司將重點發展余熱利用業務,在政策的刺激下,該業務有望實現超預期增長。 風險因素:建筑節能政策執行不佳,致產品需求低于預期;苯乙烯毛利率波動帶來的盈利波動;公司余熱利用產品拓展不順,未能勝過競爭對手,目標價17元,維持“增持”評級。[詳細]

看好公司未來海水淡化管業務的發展,及向上游延伸的發展思路:預計公司10-12年的EPS分別為0.56、0.65、0.80元。公司動態市盈率分別為28倍、24倍、20倍,具備較高的安全邊際,給予公司“增持”評級。風險提示:訂單低于預期,導致利潤下降;工程項目進展不如預期,產能得不到有效釋放。[詳細]

盈利預測與估值:基于現有的資產,我們預計公司2010--2012年EPS分別為0.51/0.56/0.63元。在考慮自來水資產注入后,按16.9元增發價測算,我們預計公司2010~2012年攤薄后的EPS為0.68/0.86/0.94元。參考目前可比上市公司的估值水平,我們給予公司2011年30倍P/E,目標價格26元,維持“增持”評級。 [詳細]

看好公司業務的多元化戰略布局和未來成長空間,預計公司2011年-2013年每股收益分別為1.71元、2.10元、2.50元,對應公司動態PE分別為14.7倍、12.0倍、10.0倍,維持“推薦”的投資評級。 風險提示:國際貿易復蘇低于預期;原油價格大幅下滑;原材料價格和人工成本大幅上升;人民幣升值;收購整合風險。 [詳細]

預計公司2012年總產量為6.7萬噸,產能利用率為87%,其中新產品產量為2.78萬噸,占比達41.66%。由于新產品售價普遍高于普通不銹鋼管,因此收入占比大幅提高,預計將達到73%。預計公司業績下滑風險在2010年基本釋放,隨著高附加值產品的先后投產生效,2011年將實現業績回升,給予謹慎推薦評級,建議持續關注 。[詳細]

公司目前的海外業務主要集中在印度、印尼和越南。業務方式已由設備提供轉變為電站EPC總包模式,未來依托公司產品和技術的升級,計劃向相對發達的地區拓展,提高海外業務的收入占比及毛利水平。 給予公司“增持”評級。風險因素:海外新增訂單低于預期,核電產品交貨時間推遲。 [詳細]

公司產品盈利能力強。目前市場基本是以聚烯烴隔膜為主,國內金輝高科所售隔膜平均售價10.04元/平方米,銷售凈利率卻達到47.22%。PI隔膜盈利能力也將會比較強。 投資建議。公司明確投資建設2億平方米PI隔膜生產線,進軍新能源大幕將就此拉開,我們看好公司未來的成長,維持買入評級。 風險。產品導入期的時間表不確定。[詳細]

調高公司2011年、2012年EPS至2.71元、3.59元,維持強烈推薦評級。風險因素:從2010年久安公司經營業績來看營業利潤率不到0.25%,凈利潤率不到0.5%,大大低于碧水源、萬邦達等水務公司。能否實現營業利潤率/凈利潤率大幅提升還需觀察。 [詳細]

公司擁有先進的水處理技術,公司的CMF連續微濾設備是全世界獨一無二的空氣反沖洗自清洗微濾膜系統,適用于高濁度的變化水質。在飲用水行業中已獲得美國、日本、歐共體及澳大利亞政府的安全認證。司在水處理方面有著不錯的成績。[詳細]