今年以來,在美上市的中國概念股遭遇寒流。股價普跌,IPO企業的破發更是屢見不鮮,其中部分公司被納斯達克或紐交所停牌,甚至被勒令退市。在海外上市的中國公司究竟出現了怎樣的問題?[網友評論]

人民大學財經學院副院長趙錫軍說,“其原因出于對自己經濟利益的考慮,故意有偏向,或者是專業能力不夠。歷史經驗表明,有些評級機構并不是按市場客觀要求進行評級的。”[詳細]

益普索的調查顯示,交易者在過去12個月里的平均利潤為2433美元,96.5%的人從中國公司股票的投資中獲得凈收益。 [詳細]

中國概念股是相對于海外市場來說的,同一個公司可以在不同的股票市場分別上市,所以,某些中國概念股公司也可能在國內同時上市的。 總體來說,中國概念股就是在國外上市的中國注冊的公司 ,或雖在國外注冊但業務和關系在大陸的公司的股票。

據本報了解,這一切都源于今年3月初,一家美國龍昌會計師事務所對其審計的包括納偉仕、岳鵬成電機、中國曬樂照明等4家中國客戶,向美國證監會舉報了它們涉嫌財務造假,并指出尚有若干家公司亦有造假嫌疑。其中曬樂照明已經收到美國證交所(NYSEAMex)的退市通知。

這家美國龍昌會計師事務所用這種極其罕見的方式舉報了自己的客戶,同時也把自己置于面臨與中國客戶決裂的境地。[詳細]

早期上市的新浪、百度等少數明星股依然備受各類投。中間一類為1億到5億美元間中等市值公司,質量稍遜、大多表現沉寂。另一極是中小公司,數量眾多,市值微小,連續爆出的丑聞,令中國概念股蒙羞。 [詳細]

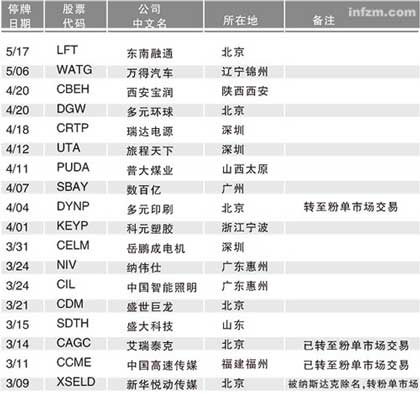

“中國公司過去10年積累起來的信譽,也許在3個月里土崩瓦解。”這是外媒對中國在美上市公司的最新評價。3月至今兩個多月間,已經有18家中國公司被納斯達克或紐約證券交易所停牌,4家企業被勒令退市。[詳細]

今年4月以來,已有至少八家律師事務所開始征集股東對旅程天下發起集體訴訟。據《華爾街日報》報道,旅程天下的美國單一最大股東喬治·瓦倫特擁有超過10%的流通股,現在損失可謂巨大。 [詳細]

根據美國的制度,上市企業須保證“完全信息披露”,即必須確保證券發行有關的一切信息的真實、全面、準確,并對不實陳述所導致的投資者損失承擔法律責任。[詳細]

詢問調查進展,并表示會隨時調查任何問題。 [詳細]

明確承認不對報告中信息的準確性、及時性和完整性負責。此外,它的網站沒有披露地址或所有權信息,或者‘報告’作者的資質證書。[詳細]

要說過去一年中美國資本市場有什么巨大變化,就是美國投資者對中國概念股開始產生懷疑。[詳細]

6月2日,一家名為MuddyWaters(譯為渾水研究公司,取自中國成語渾水摸魚)的獨立調查公司公布研報稱,在加拿大上市的中國公司嘉漢林業(TRE.T)操縱了“一場龐氏騙局”。報告稱,該公司自1995年上市以來便在持續地進行欺詐,其融資是個高達數十億美元龐氏騙局,并伴隨盜竊。[詳細]

去年底,SEC(美國證券交易委員會)著手調查。2010年4月,美國眾議院“監督和政府改革委員會”主席親自去信SEC主席Mary Schapiro女士,過問調查進展,并提醒說,他的委員會擁有“隨時調查任何問題的權力”。 [詳細]

“(中概股造假丑聞)讓我想起來1980年代的丹佛低價股(Penny Stock)市場,市場泡沫吸引竊賊們利用投資者的狂熱漁利,少數‘爛蘋果’的行為已經傷害到了那些好的中國公司的信譽。”北京大學訪問學者、前普華永道合伙人Paul Gilis教授對南方周末說。 [詳細]

一些做空者在中概股這座“富礦”中取得了成功。 比如獵殺中國天一醫藥(CSKI)的退休商人John Bird,《商業周刊》年初以《來自中國的一文不值的股票》為題報道了他的故事:這位62歲的電影院經營商從沒來過中國大陸,卻在報表中發現天一醫藥——一家賣痔瘡軟膏和減肥藥的中國公司——消耗的硬紙板(用于包裝)快得像“天方夜譚”,通過研究他做空了這支股票,一年后獲利一百萬美元。“打假專業戶”Alfred Little在“中概股獵殺季”中扮演了重要角色。 [詳細]

反向收購也稱借殼上市、后門上市,過程完全和IPO不可同日而語,也更容易出現問題。“背著空麻袋裝米”,通過資本運作來做實業績并“增長”,最后寄希望于轉板后大出逃,從去年開始,這類公司造假丑聞頻傳,遭遇空方圍獵。從2011年3月至今,先后有18家中國公司被納斯達克或紐約證券交易所停牌,4家企業被勒令退市。 [詳細]

首先,新興市場公司海外上市中往往存在不少問題,譬如綠諾國際等公司的資質不佳自不待言,其欺詐手法顯而易見,并非高明;其次,并非所有的中國概念股公司都是垃圾,某些新興市場上市企業能否適應國外嚴格的監管控制也是問題癥結之一,這甚至構成了某些對沖基金私有化某些被低估中國概念股票的商業機會。[詳細]

筆者認為根源還是出在證券發行制度之上。美國實行以公開主義為基礎的注冊制,對證券發行事先不作實質條件之限制,監督機構只就證券發行所公開信息的真實性進行審查,不審查證券發行的實質條件。對于發行者而言,要求在于把證券發行有關的一切有價值的文件資料如實詳盡公之于眾,并不得有虛假、誤導和重大遺漏。[詳細]

美國市場之所以聞名,主要是由于其監管嚴厲。入市門檻的高低,雖然能決定企業能否進入其市場,但嚴厲的監管措施卻常常決定著其生死。在這一點上,我們顯然還存在較大的差距。 SEC的嚴查已讓許多中國造假公司無所遁形,今年A股市場頻頻曝光的次新股業績快速“變臉”公司,什么時候才會現出“原形”呢?[詳細]