導(dǎo)讀:從天價賬單打印費(fèi)到高額匯款手續(xù)費(fèi),銀行的收費(fèi)一直是公眾關(guān)注的焦點(diǎn)。銀監(jiān)會對此高度重視,對銀行收費(fèi)亂象進(jìn)行整治。 【評論】

發(fā)改委:銀行卡刷卡手續(xù)費(fèi)2月25日起下調(diào)

優(yōu)化和調(diào)整刷卡手續(xù)費(fèi)按照有利于鼓勵消費(fèi)、降低流通成本,適當(dāng)下調(diào)部分偏高刷卡手續(xù)費(fèi)標(biāo)準(zhǔn),方便群眾持卡消費(fèi)。 [詳細(xì)]

銀行刷卡手續(xù)費(fèi)下調(diào) 商家得利消費(fèi)者無實(shí)惠

銀行卡刷卡手續(xù)費(fèi)下調(diào),是否惠及普通消費(fèi)者?記者走訪多個商家都表示商品不太可能因刷卡手續(xù)費(fèi)下調(diào)而降價。 [詳細(xì)]

鳳凰調(diào)查

鳳凰調(diào)查

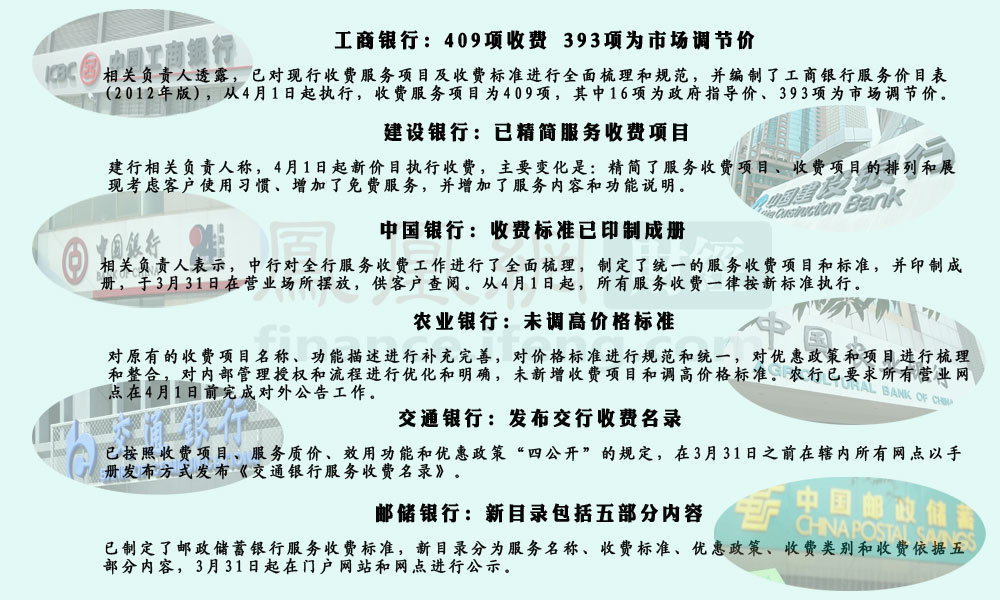

- 國內(nèi)銀行月底前將統(tǒng)一公布收費(fèi)項(xiàng)目細(xì)則

- 市民開存款證明收費(fèi)50元 銀行收費(fèi)沒譜

- 儲戶打印96頁對賬單被收4200

- 專家:銀行亂收費(fèi)根本原因是競爭不充分

- 銀行收費(fèi)出臺草案 是否避重就輕?

聚焦銀行亂收費(fèi):

相關(guān)評論:

315尋找金融消費(fèi)黑洞

我們手中的儲蓄卡、信用卡、保險單在給我們的生活帶來諸多方便的同時,也潛藏著不少不為人知的黑洞。[詳細(xì)]

最無奈的收費(fèi):小額賬戶管理費(fèi)

最無奈的收費(fèi):小額賬戶管理費(fèi)

最"趁火打劫"的收費(fèi):信用卡掛失手續(xù)費(fèi)

設(shè)賬戶管理費(fèi) 銀行貸款變相提高利率

"企業(yè)無抵押無擔(dān)保貸款的利率在8.5%~13.1%,但是還有一個賬戶額度管理費(fèi),金額是貸款總額的1%。"某股份制銀行客戶經(jīng)理表示,該行業(yè)務(wù)都是統(tǒng)一的標(biāo)準(zhǔn),企業(yè)貸款利率核算起來也就在9.5%~14.1%左右。 [詳細(xì)]

代表:招商銀行和華夏銀行最高 交行最低

個人賬戶飽受詬病的 "小額賬戶管理費(fèi)"在企業(yè)賬戶中普遍都存在,除了光大銀行和中信銀行外,其他的幾乎都要收取。其中最多是華夏銀行和招商銀行,每年最高可達(dá)600元,與最低的交通銀行60元相比,整整相差9倍。[詳細(xì)]

各銀行信用卡掛失費(fèi)迥異

每家銀行都有掛失補(bǔ)辦自家信用卡的業(yè)務(wù),但掛失補(bǔ)卡收費(fèi)金額,各個銀行卻不盡相同,有的甚至相差4倍之多。從20元到80元不等的掛失手續(xù)費(fèi),有時還要另外收取15至25元的補(bǔ)卡費(fèi)。為什么不同銀行的收費(fèi)相差那么多?[詳細(xì)]

代表:東亞信用卡掛失費(fèi)最高 比工行高4倍

在被調(diào)查的廣州18家銀行中,掛失費(fèi)收取最低的是工商銀行和郵儲銀行,均收取20元;值得一提的是,費(fèi)用最高的是目前唯一一家在內(nèi)地發(fā)行人民幣信用卡的外資行東亞銀行,每次掛失收取人民幣80元,費(fèi)用是工行和郵儲的4倍。[詳細(xì)]

最常見收費(fèi):跨行取款手續(xù)費(fèi)

最不透明的收費(fèi):賬單打印費(fèi)

部分國有銀行跨行取款手續(xù)費(fèi)每筆漲至4元

揚(yáng)城部分國有銀行同城跨行取款手續(xù)費(fèi)已調(diào)整為4元/筆,而工商銀行、浦發(fā)銀行等手續(xù)費(fèi)普遍為2元/筆,其中華夏銀行第一筆同城跨行的交易還是免費(fèi),從第二筆開始收取2元/筆。如果同樣跨行取兩萬,收費(fèi)差別顯著。 [詳細(xì)]

代表:建行最貴取1萬收102元手續(xù)費(fèi)

與華夏銀行、興業(yè)銀行異地跨行取款每筆也只收取2元相比,中國銀行規(guī)定每筆手續(xù)費(fèi)為12元,是前者的6倍,建設(shè)銀行規(guī)定,異地跨行取款按照取款金額的1%+2元收取手續(xù)費(fèi),同時規(guī)定了底限——最低每筆4元,且上不封頂。[詳細(xì)]

各銀行賬單打印費(fèi)標(biāo)準(zhǔn)不一

上周為了辦赴歐商務(wù)游去工行柜臺打印了銀行卡三年的賬單明細(xì),被收取了50元手續(xù)費(fèi),可是和同去朋友交流后才知道,他們在交行辦同樣業(yè)務(wù)是不收費(fèi)的。"工行客戶李女士反映。為什么銀行之間的收費(fèi)標(biāo)準(zhǔn)差別會這么大?[詳細(xì)]

代表:中行收60元排名最高

在被調(diào)查的10家銀行中,除了工行收費(fèi)外,還有中行、招行和浦發(fā)銀行也收取打印賬單手續(xù)費(fèi),其中,招行是根據(jù)年份收取,打印三年就是20元,中行則高于工行,為60元。而包括民生、交行、農(nóng)行等在內(nèi)的銀行均不收費(fèi)。[詳細(xì)]

亂象一:收費(fèi)差別大 消費(fèi)者"看不懂"

一些消費(fèi)者反映,不同銀行之間針對同一種服務(wù)的收費(fèi)差別很大,也讓人"看不懂",如ATM機(jī)異地跨行取款費(fèi)用從單筆2元到22元,相差10倍;信用卡掛失費(fèi)從20元到50元到60元的都有。 [詳細(xì)]

亂象二:收費(fèi)門檻高,消費(fèi)者"用不起"

在京工作的王文,今年1月份在京刷信用卡消費(fèi)了4.5萬多元,因過年回家,剩余113.49元欠款未還,在十幾天內(nèi)就被記了1101.02元的罰息。 [詳細(xì)]

亂象三:收費(fèi)名目多 消費(fèi)者擔(dān)心"被收費(fèi)"

現(xiàn)在銀行收費(fèi)項(xiàng)目繁多,如小額賬戶管理費(fèi)、信用卡取現(xiàn)手續(xù)費(fèi)、轉(zhuǎn)賬失敗手續(xù)費(fèi),更換存折費(fèi)、重置密碼費(fèi)、網(wǎng)銀收費(fèi)等等,令人目不暇接。[詳細(xì)]

律師觀點(diǎn):

北京兩高律師事務(wù)所律師董正偉說,2003年頒布的《商業(yè)銀行服務(wù)價格管理暫行辦法》,將商業(yè)銀行法規(guī)定的本應(yīng)由政府部門決定的銀行服務(wù)定價權(quán)部分下放至銀行總行,使得其在收費(fèi)項(xiàng)目定價上大行其道。

原因一:監(jiān)管部門無懲罰機(jī)制

《關(guān)于銀行業(yè)金融機(jī)構(gòu)免除部分服務(wù)收費(fèi)的通知》光看名字,就可以判斷銀監(jiān)會等三部委并不認(rèn)為這34項(xiàng)收費(fèi)是亂收費(fèi),而只是"為提高銀行業(yè)金融機(jī)構(gòu)服務(wù)效率,進(jìn)一步履行社會責(zé)任"。[詳細(xì)]

原因二:銀行有"定價自主權(quán)"

2003年出臺至今仍有法律效力的《商業(yè)銀行服務(wù)價格管理暫行辦法》中規(guī)定的銀行收費(fèi)項(xiàng)目僅有300多種,而現(xiàn)在銀行的收費(fèi)項(xiàng)目已多達(dá)3000種。舊的收費(fèi)項(xiàng)目叫停了,就增加新的或者換個新名。[詳細(xì)]

原因三:銀行自身利益驅(qū)使

有業(yè)內(nèi)人士分析稱,以前銀行的利潤多是來自存貸差,但近年來存貸差帶來的利潤越來越少,銀行對下面分行的中間業(yè)務(wù)收費(fèi)和利潤考核越來越多,從而各分行都有了越來越多的收費(fèi)項(xiàng)目。[詳細(xì)]

- [01-21 16:38]發(fā)改委:銀行卡刷卡手續(xù)費(fèi)2月25日起下調(diào)

- [11-26 15:48]花旗銀行天價對賬單糾紛續(xù):收費(fèi)標(biāo)準(zhǔn)曾向銀監(jiān)會報備

- [08-07 08:57]銀行異地跨行存取款收費(fèi)松動 外資行跨行免手續(xù)費(fèi)

- [08-06 08:52]銀行收費(fèi)新規(guī)胎動兩年難分娩 或于明年推出

- [08-04 05:02]銀監(jiān)會明年將實(shí)施《商業(yè)銀行服務(wù)價格管理辦法》

- [05-23 13:47]匯款失敗銀行照收手續(xù)費(fèi) 稱有根有據(jù)不能退

- [05-23 03:24]律師舉報六大行收費(fèi)協(xié)同壟斷 要求發(fā)改委處罰

- [05-18 15:17]取自己錢也交費(fèi) 多家銀行取消信用卡溢繳款費(fèi)

- [05-18 14:31]平安銀行被指借公示漲價 三大免費(fèi)承諾均收費(fèi)

- [05-18 01:37]尚福林問責(zé)亂收費(fèi) 銀監(jiān)會將設(shè)金融消費(fèi)者保護(hù)局

- [05-16 09:23]銀行收費(fèi)項(xiàng)目有望統(tǒng)一定義 規(guī)范定價收費(fèi)比例會下降

- [05-11 15:37]各銀行異地同行轉(zhuǎn)1萬收費(fèi)相差10倍

- [05-11 05:22]花旗銀行天價賬單案開庭 辯稱銀行自主定價收費(fèi)無不當(dāng)

- [05-10 07:57]銀行網(wǎng)上收費(fèi)公示體驗(yàn):查一項(xiàng)可能要花半小時

- [05-10 06:31]銀監(jiān)會:擬統(tǒng)一定義銀行收費(fèi)項(xiàng)目 不是越少越好

- [05-10 04:53]銀監(jiān)會官員:銀行收費(fèi)管理辦法料下周出臺

- [05-08 16:52]工行稱匯款不成錢照收是行規(guī) 銀監(jiān)會人員不表態(tài)

- [05-07 13:32]銀監(jiān)會便衣治收費(fèi)之亂 銀行繃緊神經(jīng)苦等檢查

- [05-03 14:15]銀行亂收費(fèi)治理成果較理想 少數(shù)銀行仍存瑕疵

- [05-02 16:50]銀監(jiān)會:銀行業(yè)不合理收費(fèi)現(xiàn)象已有改觀

- [05-11 11:46]銀行不合理收費(fèi)現(xiàn)象何時根本改觀

- [05-09 18:24]尹龍:銀行服務(wù)收費(fèi)項(xiàng)目越細(xì) 對老百姓越有利

- [05-08 02:56]尚福林:亂收費(fèi)源自考核不科學(xué) 對問題銀行責(zé)罰決不放松

- [04-23 11:24]張曙光:高利差亂收費(fèi)是銀行高利潤兩大來源

- [04-16 09:43]銀行公示只告知收費(fèi)項(xiàng)目還不夠

- [04-16 09:42]銀行收費(fèi)怎么看不明白?

- [04-12 13:49]不能拷貝不能復(fù)印不能拍照 銀行公示有誠意嗎

- [04-12 13:46]人民日報:銀行收費(fèi)公示不等于合理

- [04-09 11:10]銀行收費(fèi)亂象:利劍之下尚需市場化

- [04-09 02:24]銀監(jiān)會4月起將全國查訪嚴(yán)懲亂收費(fèi) 亂象能否斂形

- [04-06 10:56]銀行收費(fèi)依舊半遮面 明碼標(biāo)價并不代表收費(fèi)合理

- [04-05 10:28]消費(fèi)者質(zhì)疑銀行收費(fèi):是否公布即合理

- [04-05 06:10]銀行公開收費(fèi)標(biāo)準(zhǔn) 消費(fèi)者質(zhì)疑是否公布即合理

- [04-03 11:55]葉檀:規(guī)范銀行收費(fèi)需放開市場競爭

所有評論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立