導讀:基金法修訂草案提交至全國人大常委會進行一審,草案將私募基金納入其中,并對證券投資的范圍進行了擴展界定,但在監(jiān)管原則與分工等方面仍存爭議。【評論】

《中華人民共和國證券投資基金法》于2003年10月28日第十屆全國人民代表大會常務委員會第五次會議通過,并于2004年6月1日正式實施。[詳細]

現行的《證券投資基金法》自2004年起實施,主要用于規(guī)范和約束公募基金業(yè)的發(fā)展。此次《基金法》修訂,將私募基金納入其中。[詳細]

基金是一種投資方式,通過公募私募把錢集中起來,再把它交給管理人管理,嚴格來說不應限制。[詳細]

什么都能投,并不是目前需要解決的關鍵問題。市場機制、制度機制的完善,才是行業(yè)需要面對的。[詳細]

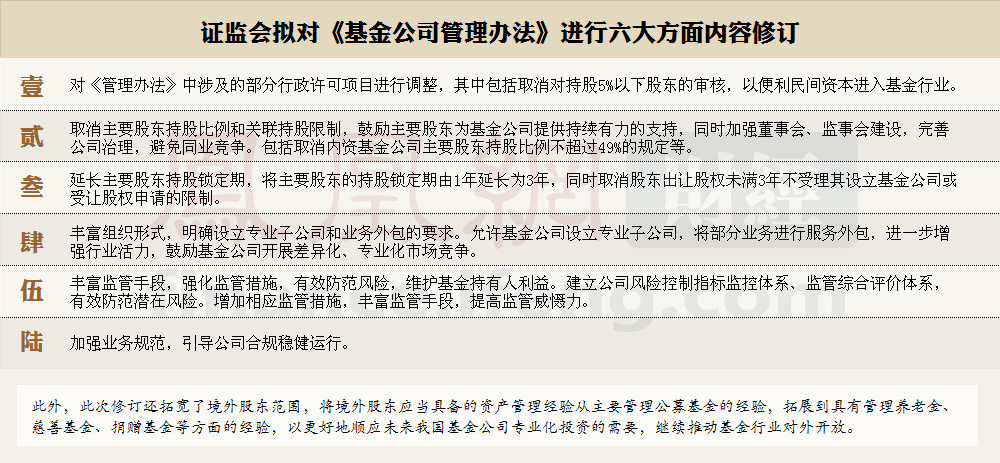

| 項目 | 修訂進程 |

| 1 | 允許開展專項資產管理計劃投資非上市公司股權、債權、收益權等資產。 |

| 2 | 取消資產管理計劃投資單只股票不得超過計劃資產凈值20%以及投資單只證券不得超過10%的限制。 |

| 3 | 取消費率管制,優(yōu)化申購贖回費率安排,保留強制托管制度但對托管機構不再做具體要求。 |

| 4 | 允許資產管理計劃份額通過大宗交易平臺轉讓。 |

| 5 | 不再限制單筆委托金額在300萬元以上的投資者人數,基金專戶突破200人限制。 |

| 6 | 取消內資基金公司主要股東持股比例不超過49%的規(guī)定。 |

| 7 | 明確要去基金公司的總經理必須為公司董事。 |

| 8 | 取消對持股5%以下股東的審核,為基金公司上市預留法律空間。 |

| 9 | 為推出發(fā)起式基金做法律上準備。增加:基金公司用股東資金、固有資金、管理人員、基金經理等認購基金金額超一千萬且持有超三年;募集份額總額不少于五千萬份,持有人不少于兩百。 |

| 10 | 研究推動基金產品從核準制向注冊制轉變,最大限度發(fā)揮市場在資源配置中的作用。 |

| 11 | 發(fā)布基金公司子公司管理暫行規(guī)定。 |

設立發(fā)起式基金的初步方案目前已確定,具體細則尚在討論中。發(fā)起式基金也被稱為種子基金,當基金募集規(guī)模超過5000萬份(一般情況下,1份基金面值為1元)時即可成立,不需受目前公募基金2億元的最低成立門檻限制。[詳細]

種子基金拿到準生證還有一重要門檻:法規(guī)讓行。因該類基金募集門檻由2億元降至5000萬元,故在現行部門規(guī)章完成修訂前種子基金推行尚無法律法規(guī)依據。[詳細]

盡管市場各方對種子基金持高度認同態(tài)度,但在具體的實施層面仍有諸多需要探討的地方。一是認購門檻是否過高;二是20%出資比例如何分配;三是利益沖突利益輸送難界定;四是三年鎖定期是否太長;五是退出機制不易把握。[詳細]

已有公司正在設計浮動費率產品。封閉期內,如果基金累計凈收益低于業(yè)績比較基準一定幅度,則相應降低管理費收取比例,如果基金累計凈收益高于業(yè)績比較基準,則按照正常比例收取相應的管理費。[詳細]

人員投資封基")

證監(jiān)會有關部門負責人表示,將允許基金從業(yè)人員通過在證券交易所開立的只能投資基金、債券等非股票類產品的基金賬戶投資封閉式基金,取消基金從業(yè)人員持有貨幣市場基金以及其他現金管理工具基金的期限限制。[詳細]

證監(jiān)會擬修改《基金管理公司管理辦法》和《基金管理公司特定客戶資產管理業(yè)務試點辦法》,對基金公司的股權比例、行政審批項目等方面放松管制,同時也擬放寬特定資管業(yè)務,以及一對一、一對多等專戶計劃的管制。[詳細]

放寬主要針對在最近三年內受到行政處罰的機構。證監(jiān)會對商業(yè)銀行、證券公司、證券投資咨詢機構等三類機構所受行政處罰按照程度區(qū)分為重大處罰和一般處罰,只有受到重大處罰的機構才限制其申請基金銷售業(yè)務資格。[詳細]

| 時間 | 修訂進程 |

| 2003年10月 | 《證券投資基金法》公布。 |

| 2004年6月1 | 《證券投資基金法》正式實施。此后半年內推出六個配套實施細則,包括《證券投資基金運作管理辦法》、《證券投資基金銷售管理辦法》等。 |

| 2009年7月6日 | 全國人大財經委召集有關部門專題研究《證券投資基金法》的修改。 |

| 2009年7月23日 | 全國人大財經委召集各方在北京召開基金法修訂討論會,此會議組建了基金法修改小組,標志著《證券投資基金法》修法正式啟動。 |

| 2010年12月 | 《證券投資基金法》修法列入2011年人大常委會立法的計劃。 |

| 2011年12月 | 《基金法》修改草案在全國人大財經委員會全體委員會上做了討論之后,已經原則通過,將向國務院提出征求意見。 |

| 2012年2月 | 修訂后的《證券投資基金法》已進入向國務院征求意見階段。 |

| 2012年6月 | 修訂后的《證券投資基金法》將提交人大首審。 |

| 2012年10月 | 《證券投資基金法》二審。 |

| 2012年10月 | 證監(jiān)會正式發(fā)布基金公司子公司管理暫行規(guī)定。 |

鳳凰網財經中心 李冰,歡迎收藏。

會明確:總經理須為基金公司董事")

所有評論僅代表網友意見,鳳凰網保持中立