導(dǎo)讀:證監(jiān)會4月28日公布《關(guān)于進(jìn)一步深化新股發(fā)行體制改革指導(dǎo)意見》,公布之日起施行,要求市場各方積極實(shí)施。【查看:《證券發(fā)行與承銷管理辦法》修改24個(gè)條款】 【評論】

鳳凰調(diào)查

鳳凰調(diào)查

- 郭樹清:切實(shí)解決新股發(fā)行價(jià)格過高問題

- 陳毅:新股發(fā)行制度將有效解決新股圈錢

- 張剛:新股改革有助消除三高

- 劉海杰:新股發(fā)行速度過快

證監(jiān)會就新股發(fā)行體制改革方案向社會公開征求意見(全文)

證監(jiān)會就新股發(fā)行體制改革方案向社會公開征求意見(全文)

證監(jiān)會1日起就新股發(fā)行體制改革方案向社會公開征求意見。根據(jù)黨中央、國務(wù)院關(guān)于今年經(jīng)濟(jì)工作的部署,深化新股發(fā)行體制改革是完善資本市場的重要任務(wù)之一。改革主要內(nèi)容是,在過去兩年減少行政干預(yù)基礎(chǔ)上。[詳細(xì)]

新股定價(jià)參考行業(yè)平均市盈率 高于25%需多次說明

根據(jù)《意見》,招股說明書預(yù)先披露后,發(fā)行人可向特定詢價(jià)對象以非公開方式進(jìn)行初步溝通,征詢價(jià)格意向,預(yù)估發(fā)行價(jià)格區(qū)間,并在發(fā)審會召開前向中國證監(jiān)會提交書面報(bào)告。 [詳細(xì)]

證監(jiān)會:新股發(fā)行擬引入個(gè)人投資者詢價(jià)

證監(jiān)會4月1日下午召開新聞發(fā)布會,宣布發(fā)布新一輪新股發(fā)行制度改革指導(dǎo)意見征求意見稿,公開向社會征求意見。意見稿擬擴(kuò)大詢價(jià)對象范圍,允許主承銷商挑選五到十名個(gè)人投資者詢價(jià)。 [詳細(xì)]

重點(diǎn)1:新股定價(jià)

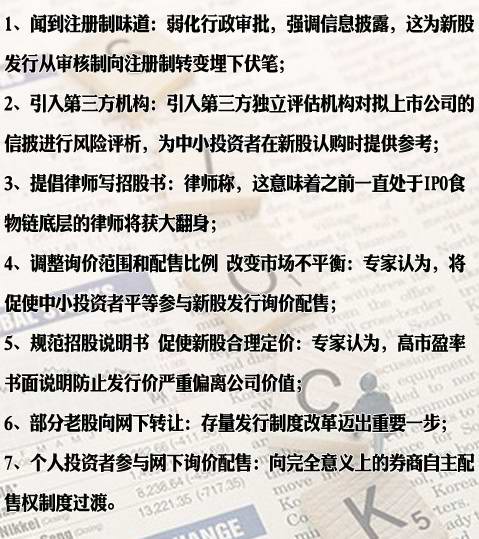

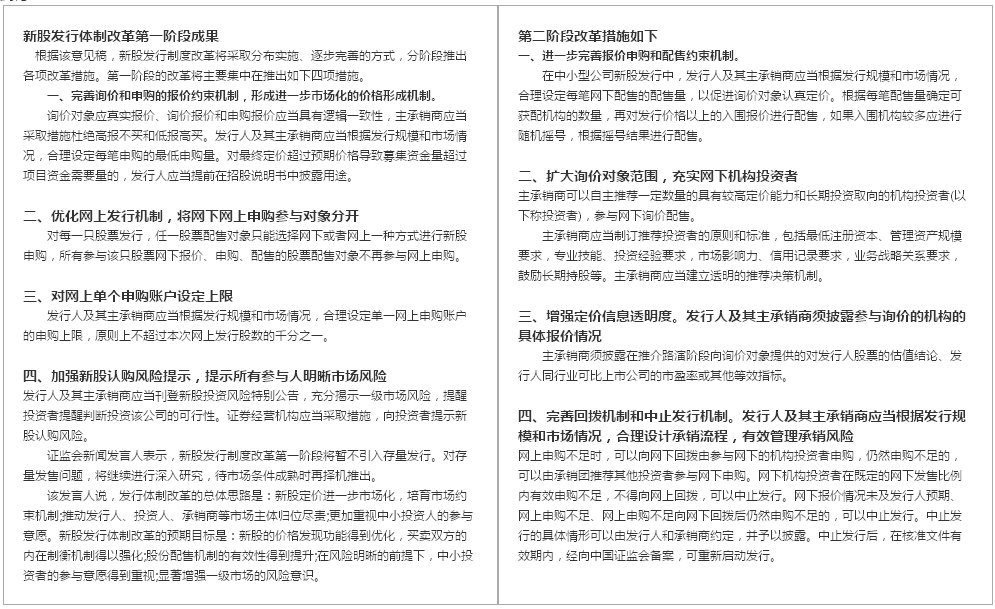

適當(dāng)調(diào)整詢價(jià)范圍和配售比例。除了目前有關(guān)辦法規(guī)定的7類機(jī)構(gòu)外,主承銷商可以自主推薦5-10名投資經(jīng)驗(yàn)比較豐富的個(gè)人投資者參與網(wǎng)下詢價(jià)配售。 [詳細(xì)]

重點(diǎn)2:遏制炒新

繼續(xù)完善對炒新行為的監(jiān)管措施,維護(hù)新股交易正常秩序,證券交易所應(yīng)根據(jù)市場情況研究完善新股交易機(jī)制、開盤價(jià)格形成機(jī)制,促進(jìn)新股上市后合理定價(jià),正常交易。 [詳細(xì)]

重點(diǎn)3:機(jī)構(gòu)責(zé)任

落實(shí)發(fā)行人、各中介機(jī)構(gòu)獨(dú)立的主體責(zé)任,全過程、多角度提升信息披露質(zhì)量。發(fā)行人和各中介機(jī)構(gòu)應(yīng)按法規(guī)制度履行職責(zé),不得包裝和粉飾業(yè)績。[詳細(xì)]

重點(diǎn)4:監(jiān)管與處罰

嚴(yán)格執(zhí)行法律法規(guī)和相關(guān)政策,加大對不當(dāng)行為的處罰力度,加大對財(cái)務(wù)虛假披露行為的處罰力度。發(fā)行人存在財(cái)務(wù)造假、利潤操縱等重大違法、違規(guī)行為。 [詳細(xì)]

亮點(diǎn)

不足

1、過度偏袒機(jī)構(gòu)投資者

一邊提高網(wǎng)下配售比例、一邊放開網(wǎng)下配售股份的鎖定,對于機(jī)構(gòu)不看好的那些新股要建立網(wǎng)下向網(wǎng)上回?fù)軝C(jī)制。這無疑是鼓勵(lì)那些特權(quán)配售機(jī)構(gòu)賺更多。[詳細(xì)]

2、抑制炒新新規(guī)不明

將"炒新"的所有罪責(zé)歸咎于散戶,反而應(yīng)該認(rèn)真地教育機(jī)構(gòu)和主力資金,正是由于他們"賺快錢"的操作手法導(dǎo)致了市場的"炒新"病癥。[詳細(xì)]

3、不觸及根本問題

讓監(jiān)管部門放棄權(quán)力發(fā)審是一件非常困難的事情,想讓既得利益集團(tuán)減少或放棄對市場的快速攫取,那是難上加難。[詳細(xì)]

4、參與新股定價(jià)的中小投資者數(shù)量少

由于5到10人的中小投資者數(shù)量太少,容易被操縱,代表性不足。王劍輝認(rèn)為未來應(yīng)當(dāng)進(jìn)一步擴(kuò)大個(gè)人投資者參與力度。[詳細(xì)]

5、行政干預(yù)痕跡明顯

客觀上有鼓勵(lì)保薦人按照行業(yè)平均市盈率來報(bào)價(jià)的情況,行政干預(yù)的痕跡明顯,不利于發(fā)揮資本市場的價(jià)格發(fā)現(xiàn)功能。[詳細(xì)]

6、存量發(fā)行促使原始股東提前套現(xiàn)意愿強(qiáng)烈

引入存量發(fā)行會使原始股東更加提前套現(xiàn),可能對中小投資者造成新傷害。[詳細(xì)]

尹中立:意見稿沒能從根本上解決新股問題

他指出,可以實(shí)施批量過會、批量掛牌的方式,這樣可以分流資金,有助于遏制新股炒作。實(shí)際上新股定價(jià)與二級市場是相關(guān)的,現(xiàn)在兩個(gè)市場定價(jià)都不合理,根本是讓二級市場定價(jià)合理。[詳細(xì)]

郭士英:沒有懲罰措施就不可能消滅高價(jià)

他同時(shí)還表示,只要對融資額不做適當(dāng)?shù)谋壤拗疲^量融資就會繼續(xù)存在。以前的發(fā)行制度對發(fā)行人太寬松,根本沒有責(zé)、權(quán)、利的基本平衡,這才是所有新股發(fā)行問題的根源所在。 [詳細(xì)]

華生:證監(jiān)會沒搞好平衡 對意見稿失望

他還表示,證監(jiān)會關(guān)于進(jìn)一步深化新股發(fā)行體制改革的指導(dǎo)意見,強(qiáng)調(diào)發(fā)行人和各中介機(jī)構(gòu)的信披責(zé)任,暗示可能逐步走向注冊制。詢價(jià)對象首次擴(kuò)大至個(gè)人投資者。[詳細(xì)]

李劍閣:征求意見稿有缺陷 難防炒新

個(gè)人覺得這個(gè)征求意見稿還有一個(gè)缺陷,總的是防止定價(jià)過高,但是如果你給市場這樣一個(gè)印象的話,將來投資者認(rèn)為這個(gè)出來后,定價(jià)可能會偏低,于是炒新問題又出來了。[詳細(xì)]

蘇培科:偏袒機(jī)構(gòu)投資者 未解決根本矛盾

他還表示,證監(jiān)會關(guān)于進(jìn)一步深化新股發(fā)行體制改革的指導(dǎo)意見,強(qiáng)調(diào)發(fā)行人和各中介機(jī)構(gòu)的信披責(zé)任,暗示可能逐步走向注冊制。詢價(jià)對象首次擴(kuò)大至個(gè)人投資者。[詳細(xì)]

左小蕾:征求意見稿并未觸及實(shí)質(zhì)性問題

左小蕾認(rèn)為,此次證監(jiān)會發(fā)布的征求意見稿,并沒有未觸及實(shí)質(zhì)性問題,因?yàn)閷τ谛鹿砂l(fā)行中發(fā)生的一些違規(guī)行為,該意見稿依舊沒有提出強(qiáng)有力的懲處措施。 [詳細(xì)]

侯寧:總體來說對市場是一個(gè)大利好

目前改革向市場化發(fā)展是一個(gè)大趨勢,稱三高態(tài)勢,行政的頻繁干預(yù)都說明其向三公方向發(fā)展,希望普通投資多發(fā)表意見,是新股發(fā)行走向正常化。總體來說這對市場是一個(gè)大的利好。[詳細(xì)]

董登新:新股發(fā)行改革市場化方向值得肯定

他同時(shí)還表示,只要對融資額不做適當(dāng)?shù)谋壤拗疲^量融資就會繼續(xù)存在。以前的發(fā)行制度對發(fā)行人太寬松,根本沒有責(zé)、權(quán)、利的基本平衡,這才是所有新股發(fā)行問題的根源所在。 [詳細(xì)]

王劍輝:暗示新股改革可能逐步走向注冊制

他還表示,證監(jiān)會關(guān)于進(jìn)一步深化新股發(fā)行體制改革的指導(dǎo)意見,強(qiáng)調(diào)發(fā)行人和各中介機(jī)構(gòu)的信披責(zé)任,暗示可能逐步走向注冊制。詢價(jià)對象首次擴(kuò)大至個(gè)人投資者。[詳細(xì)]

李大霄:新股發(fā)行新政8大亮點(diǎn) 利好股市

李大霄表示,證監(jiān)會最新發(fā)布的新股發(fā)行體制新方案有八大亮點(diǎn),總體將相對利好股市。他認(rèn)為,新方案一是重在強(qiáng)調(diào)誠信促使健康;二是推出存量發(fā)行而且資金受限。[詳細(xì)]

《新一輪新股發(fā)行制度改革指導(dǎo)意見征求意見稿》與現(xiàn)行《證券發(fā)行與承銷管理辦法》的差異 |

||

對比對象 |

《進(jìn)一步深化新股發(fā)行體制改革的指導(dǎo)意見》征求意見稿 |

現(xiàn)行《證券發(fā)行與承銷管理辦法》 |

詢價(jià)對象 |

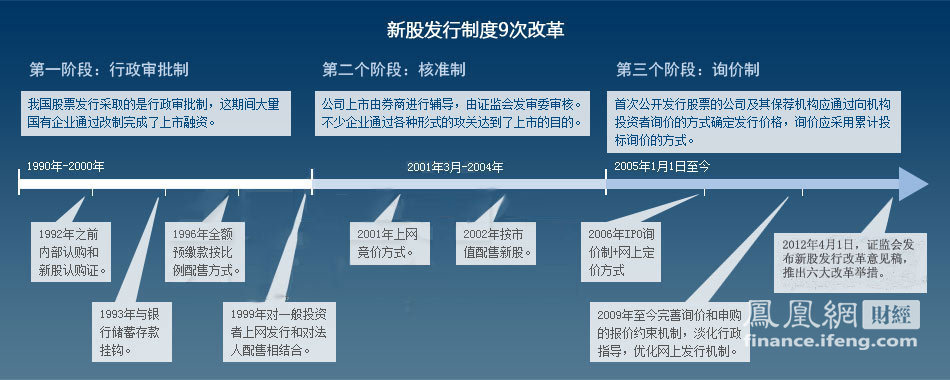

《新意見》新股發(fā)行將擴(kuò)大詢價(jià)對象范圍,主承銷商可以自主推薦5-10名投資經(jīng)驗(yàn)比較豐富的個(gè)人投資者參與網(wǎng)下詢價(jià)配售 | 目前有關(guān)辦法規(guī)定7類機(jī)構(gòu):指符合本辦法規(guī)定條件的證券投資基金管理公司、證券公司、信托投資公司、財(cái)務(wù)公司、保險(xiǎn)機(jī)構(gòu)投資者、合格境外機(jī)構(gòu)投資者、主承銷商自主推薦的具有較高定價(jià)能力和長期投資取向的機(jī)構(gòu)投資者,以及經(jīng)中國證監(jiān)會認(rèn)可的其他機(jī)構(gòu)投資者。 |

網(wǎng)下配售比例 |

提高網(wǎng)下配售比例,建立網(wǎng)下向網(wǎng)上回?fù)軝C(jī)制:向網(wǎng)下投資者配售股份的比例原則上不低于本次公開發(fā)行與轉(zhuǎn)讓股份的50%。網(wǎng)下中簽率高于網(wǎng)上中簽率的2-4倍時(shí),發(fā)行人和承銷商應(yīng)將本次發(fā)售股份中的10%從網(wǎng)下向網(wǎng)上回?fù)埽怀^4倍時(shí)應(yīng)將本次發(fā)售股份中的20%從網(wǎng)下向網(wǎng)上回?fù)堋?/td> | 發(fā)行人及其主承銷商應(yīng)當(dāng)向參與網(wǎng)下配售的詢價(jià)對象配售股票。公開發(fā)行股票數(shù)量少于4億股的,配售數(shù)量不超過本次發(fā)行總量的20%;公開發(fā)行股票數(shù)量在4億股以上的,配售數(shù)量不超過向戰(zhàn)略投資者配售后剩余發(fā)行數(shù)量的50%。 |

發(fā)行市盈率 |

擬上市公司招股說明書正式披露后,根據(jù)詢價(jià)結(jié)果確定的發(fā)行價(jià)格市盈率高于同行業(yè)上市公司平均市盈率25%的,發(fā)行人需在詢價(jià)結(jié)果確定的兩日內(nèi)刊登公告,披露詢價(jià)對象報(bào)價(jià)情況,分析并披露該定價(jià)可能存在的風(fēng)險(xiǎn)因素、對發(fā)行人經(jīng)營管理和股東長期利益的影響。 | 未提及發(fā)行市盈率與同行業(yè)上市公司關(guān)系的問題,提到發(fā)行人及其主承銷商公告發(fā)行價(jià)格和發(fā)行市盈率時(shí),每股收益應(yīng)當(dāng)按發(fā)行前一年經(jīng)會計(jì)師事務(wù)所審計(jì)的、扣除非經(jīng)常性損益前后孰低的凈利潤除以發(fā)行后總股本計(jì)算。 提供盈利預(yù)測的發(fā)行人還應(yīng)當(dāng)補(bǔ)充披露基于盈利預(yù)測的發(fā)行市盈率。 發(fā)行人還可以同時(shí)披露市凈率等反映發(fā)行人所在行業(yè)特點(diǎn)的發(fā)行價(jià)格指標(biāo)。 |

發(fā)行價(jià) |

在發(fā)行價(jià)方面,發(fā)行價(jià)格高于同行業(yè)上市公司平均市盈率25%的發(fā)行人,上市后實(shí)際盈利低于盈利預(yù)測的,中國證監(jiān)會將視情節(jié)輕重,對發(fā)行人董事及高級管理人員采取列為重點(diǎn)關(guān)注、監(jiān)管談話、認(rèn)定為非適當(dāng)人選等措施,記入誠信檔案 | 首次公開發(fā)行股票,應(yīng)當(dāng)通過向特定機(jī)構(gòu)投資者詢價(jià)的方式確定股票發(fā)行價(jià)格。詢價(jià)分為初步詢價(jià)和累計(jì)投標(biāo)詢價(jià)。發(fā)行人及其主承銷商應(yīng)當(dāng)通過初步詢價(jià)確定發(fā)行價(jià)格區(qū)間,在發(fā)行價(jià)格區(qū)間內(nèi)通過累計(jì)投標(biāo)詢價(jià)確定發(fā)行價(jià)格。首次發(fā)行的股票在中小企業(yè)板、創(chuàng)業(yè)板上市的,發(fā)行人及其主承銷商可以根據(jù)初步詢價(jià)結(jié)果確定發(fā)行價(jià)格,不再進(jìn)行累計(jì)投標(biāo)詢價(jià)。 |

流通股鎖定 |

為增加新上市公司流通股數(shù)量,將取消現(xiàn)行網(wǎng)下配售股份三個(gè)月的鎖定期。為增加新上市公司流通股數(shù)量,將取消現(xiàn)行網(wǎng)下配售股份三個(gè)月的鎖定期。在首次公開發(fā)行新股時(shí),推動(dòng)部分老股向網(wǎng)下投資者轉(zhuǎn)讓,增加新上市公司可流通股數(shù)量。持股期滿3年的股東可將部分老股向網(wǎng)下投資者轉(zhuǎn)讓。老股轉(zhuǎn)讓后,發(fā)行人的實(shí)際控制人不得發(fā)生變更。 | 現(xiàn)行網(wǎng)下配售股份三個(gè)月的鎖定期。 |

- [07-02 04:36]新股發(fā)行辦法年內(nèi)有望作重大修改 強(qiáng)化信披和風(fēng)險(xiǎn)揭示

- [07-02 02:17]證監(jiān)會:新股發(fā)行節(jié)奏快慢由市場定

- [07-02 01:57]證監(jiān)會:新股發(fā)行不會人為控制 停不停讓市場博弈決定

- [07-02 01:17]證監(jiān)會:不會控制新股發(fā)行節(jié)奏和數(shù)量

- [07-02 00:01]證監(jiān)會:新股停不停讓市場博弈決定

- [06-13 04:20]老股轉(zhuǎn)讓將出臺細(xì)則 要求老股東充分信披

- [05-31 14:12]證監(jiān)會加強(qiáng)新股定價(jià)監(jiān)管 四舉措擠壓“泡沫”

- [05-31 10:50]新股發(fā)行價(jià)超均價(jià)25%重新詢價(jià)

- [05-31 10:09]發(fā)行市盈率超25%新股有可能重審

- [05-31 07:16]證監(jiān)會:IPO將優(yōu)先審核來自西部的企業(yè)

- [07-02 06:32]專家熱議IPO新政 政策有待考驗(yàn)

- [05-28 15:55]新股發(fā)行改革難言成功

- [05-26 02:59]新股發(fā)行新政助力文企上市

- [05-26 01:39]切斷不當(dāng)利益瓜葛 完善新股發(fā)行機(jī)制

- [05-26 01:38]加大博弈力度 促進(jìn)新股合理定價(jià)

- [05-25 06:47]新股首日還可以引入做空機(jī)制

- [05-25 03:24]新股定價(jià)吻合基本面尚需各方合力

- [05-23 06:31]新股定價(jià)從海選變自主協(xié)商 “抬價(jià)”可能更方便

- [05-22 06:31]讓發(fā)行人自己定價(jià)時(shí)機(jī)不對

- [05-22 06:30]IPO改革向輕審批重信披邁進(jìn)

鳳凰網(wǎng) 財(cái)經(jīng) 中心出品,歡迎收藏。

所有評論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立