中國新股發行體制改革將進入第二階段

7月全球IPO金額已回升至金融危機前水平

雷鳴:IPO重啟一周年 大方向不應改變

易憲容:目前新股發行制度下尋租難避免

回顧A股10年來的新股上市頻率,可以發現,證監會對IPO項目審批、放行的節奏,幾乎完全跟著股票市場的表現走。

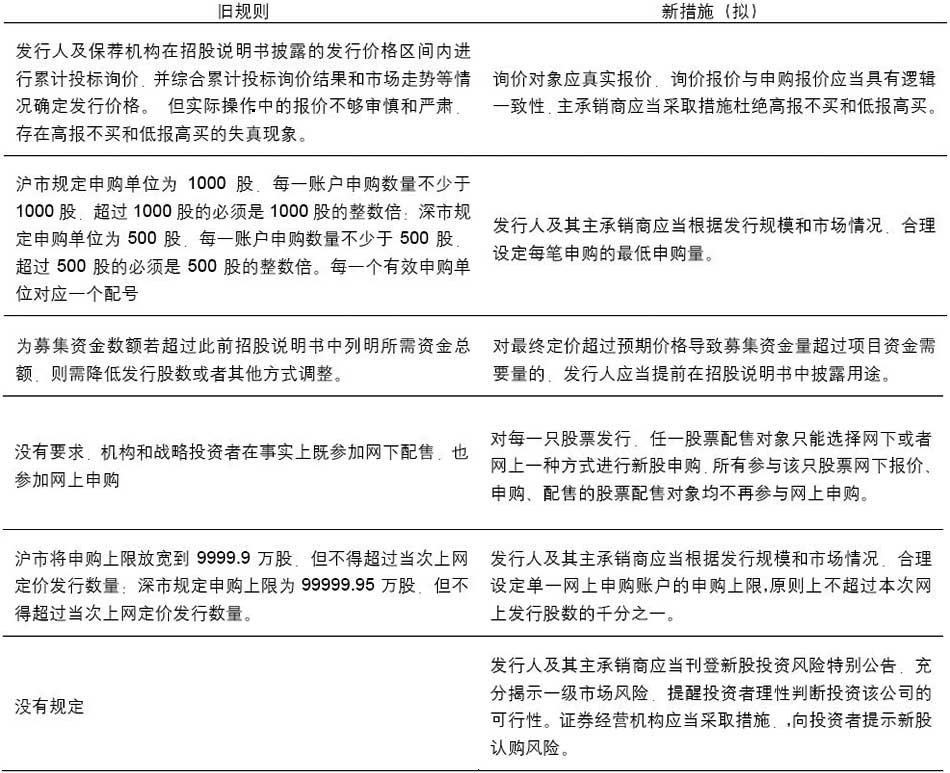

在中小型公司新股發行中,發行人及其主承銷商應當根據發行規模和市場情況,合理設定每筆網下配售的配售量,以促進詢價對象認真定價。根據每筆配售量確定可獲配機構的數量,再對發行價格以上的入圍報價進行配售,如果入圍機構較多應進行隨機搖號,根據搖號結果進行配售。

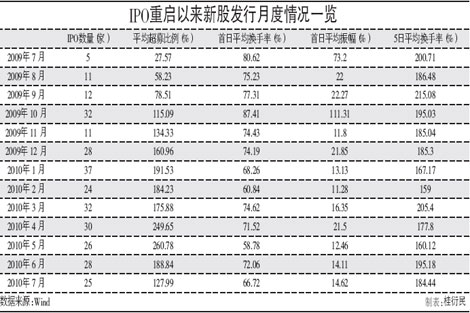

●從2009年中期重啟新股發行,至2010年6月底,共有295家企業(上海主板公司22家、深圳中小板公司180家、創業板公司93家)按照新辦法發行新股。

●從目前情況來看,新股發行進展有序,各項改革要求逐步落實,達到了第一階段改革目標。

●第二階段改革的主要考慮是在前期改革的基礎上,進一步完善詢價過程中報價和配售約束機制,促進新股定價進一步市場化;增強定價信息透明度,強化對詢價機構的約束,合理引導市場;進一步增加承銷與配售的靈活性,理順承銷機制,完善回撥機制和中止發行機制,強化發行人、投資人、承銷商等市場主體的職責。

主承銷商應當制訂推薦投資者的原則和標準,包括最低注冊資本、管理資產規模要求,專業技能、投資經驗要求,市場影響力、信用記錄要求,業務戰略關系要求,鼓勵長期持股等。主承銷商應當建立透明的推薦決策機制。推薦標準、決策程序以及最終確定的投資者名單應當報中國證券業協會登記備案。中國證券業協會可制訂指引指導登記備案工作。

統計數據顯示,301只新股中,首日破發的有25只。 近一年多來,單一新股網上發行有效申購倍數已從去年9月份平均530.9倍大幅降至今年7月份的129倍。月度統計數據顯示,新股上市首日平均換手率從去年7月份的80.62%,已降至今年7月份的66.72%。其中,今年2月份一度降至60.84%。 新股上市首日震幅變化,從去年7月份平均70.30%降至今年7月份14.62%。

對于下周的走勢,水皮預計是低開,是否低走不一定,有可能是低開高走。[詳情]

對于A股市場來說,可能不是一個好消息,下周的股市走勢不太樂觀。[詳情]

只著眼于一級市場,因此難言對證券市場的長治久安產生積極影響。[詳情]

華生表示,從看到的內容顯示,指導意見的主要目的是限制大戶。[詳情]

限制單個賬戶申購上限有利于新股發行的進一步市場化,減少不公平現象。[詳情]

散戶的中簽率在這個機制下也不可能提高,因為沒有改變網上網下配售比例。[詳情]

一是在下一次申購的時候進行排除,二是向社會公告不如實申購的機構名單。[詳情]

需要討論的是僅僅依靠市場化定價還不夠,仍需為市場化定價建立配套的機制。[詳情]

長江證券分析師魏國:市場不具賺錢效益。建議投資者壓縮倉位。[詳情]

管理層出臺新股制度改革意見征求意見的時機很突然,因為市場一直預期。[詳情]

王波濤:可能會拉低市場估值,但這是一個市場資金和利益再分配的一個過程。[詳情]

由于I利空已經出,仍不排除有金融地產再最后組織一次普漲性反彈的可能。[詳情]

體現了向中小投資者傾斜的原則。IPO改革制度將優先在創業板使用。[詳情]

沒有融資功能的市場是不健康的。如果IPO成功重啟,股市將打開上揚空間。[詳情]

市場化機制將為二級市場走勢奠定良好基礎,更有利于股市長遠健康發展。[詳情]

以后,如果機構不能參加網上發行的話,大機構損失的會大一些。[詳情]

中國證監會22日就《關于進一步改革和完善新股發行體制的指導意見》公開征求社會意見,時間截止至6月5日。指導意見征求意見結束并正式發布后,即會安排新股發行。市場將會如何反應?

從長遠來看,市場化的發行機制將為二級市場走勢奠定良好基礎,更有利于股市長遠、健康地發展。【詳細】

李迅雷如果IPO成功重啟,股市將打開上揚空間。從歷史上來看,IPO的恢復往往伴隨著股市的上行。

鳳凰網友存量股份在新股發行后1-3個月全流通,以平抑新股炒作,減少今后股價的大幅波動和不確定性,增加股價和股市合理性和穩定性。

鳳凰網友重啟是好事,支持。

IPO重啟在短期將會給股市帶來負面沖擊,長期來看對促進股市健康發展有積極意義。【詳細】

彭硯蘋中信建投彭硯蘋表示,IPO重啟將對市場走勢產生負面影響,影響程度取決于發行密度及規模。

鳳凰網友股市還相當脆弱,新股發行可能造成新一輪股災,加速下滑。

鳳凰網友這兩天股市一直跌,原來是IPO給鬧的。看來下周一又是黑色的了。

估計以新股要真正重開,或要再等一段時間。[詳情]

價格發現功能將得到優化,買方賣方的內在制衡機制得以強化。[詳情]

似乎預示以往新股不敗神話將會打破,新股中簽并不意味著一定賺錢。[詳情]

新股發行啟動,會不會造成股市大跌?這成為所有投資者最為關注的焦點。[詳情]

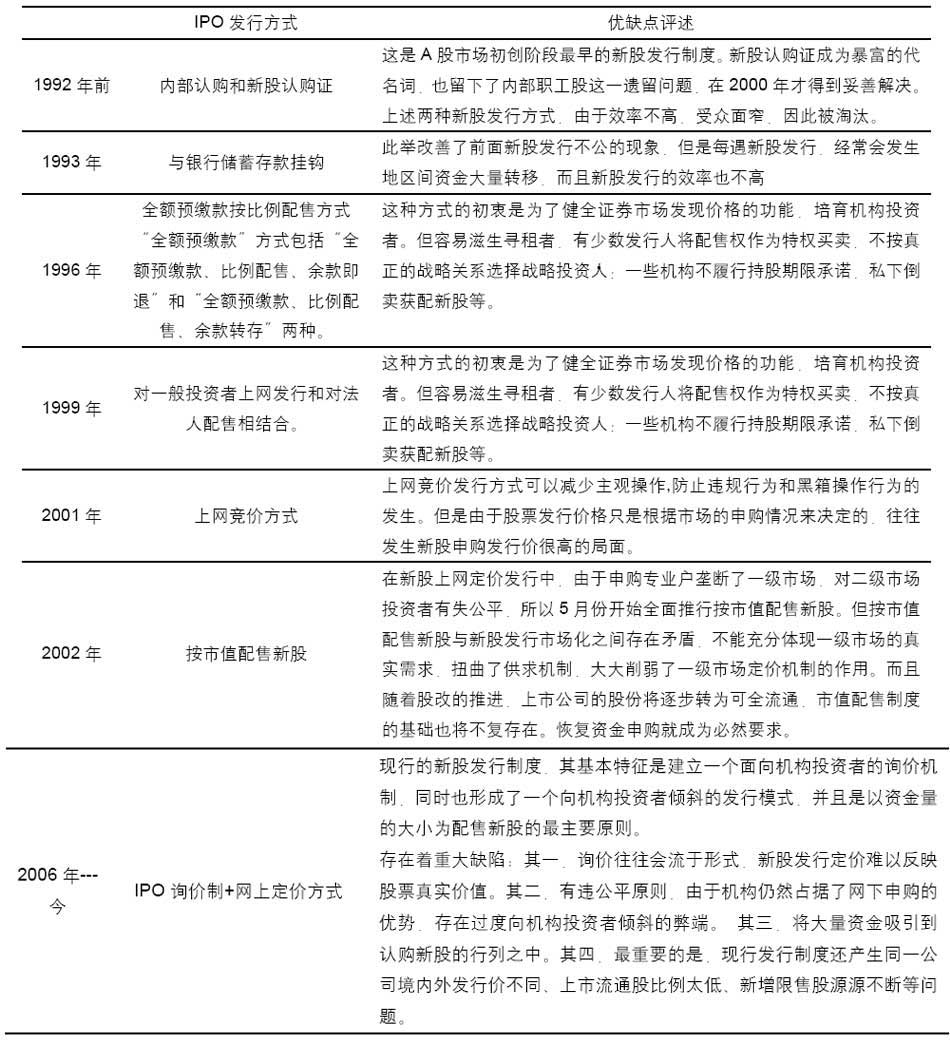

網上、網下累計投標詢價指在價格區間內網下向戰略投資者、證券投資基金累計投標詢價和網上向社會公眾投資者累計投標詢價相結合的發行方式。累積投標是目前國際上常用的新股發行定價方式之一,這一方式的目的是在保護投資者權益的基本前提下最大限度地發揮市場的功能,更適合于英、美等機構投資者比例較高的國家。

●投資者申購(申購新股當天):投資者在申購時間內繳足申購款,進行申購委托。

●資金凍結(申購后第一天):由結算公司將申購資金凍結。

●驗資及配號(申購后第二天):交易所將根據最終的有效申購總量,按每1000(深圳500股)股配一個號的規則,由交易主機自動對有效申購進行統一連續配號。

●搖號抽簽(申購后第三天):公布中簽率,并根據總配號量和中簽率組織搖號抽簽,于次日公布中簽結果。

●公布中簽號、資金解凍(申購后第四天):對未中簽部分的申購款予以解凍。

國際上最常用的定價方式,定價基本過程(以美國為例)主要包括:準備階段(估值等);注冊階段;等待及促銷(前期促銷、路演和投標建檔);注冊生效及定價、股份配發。

專家解讀:北京大學金融與證券研究中心主任曹鳳岐說道,監管層明確提出嚴禁高報不買和低報高買的現象。這對于詢價機構和上市公司、主承銷之間的利益透明化具有相當的約束作用。[

專家解讀:北京大學金融與證券研究中心主任曹鳳岐說道,監管層明確提出嚴禁高報不買和低報高買的現象。這對于詢價機構和上市公司、主承銷之間的利益透明化具有相當的約束作用。[