導(dǎo)讀:7月3日,李克強(qiáng)主持召開國(guó)務(wù)院常務(wù)會(huì)議,研究激活財(cái)政存量資金,傳遞出加快預(yù)算管理制度改革信號(hào)。同時(shí),房產(chǎn)稅、營(yíng)改增試點(diǎn)范圍將進(jìn)一步擴(kuò)大,財(cái)稅體制改革箭在弦上。【評(píng)論】

有人說李克強(qiáng)的改革魄力讓人想起朱镕基,現(xiàn)如今,一樣的領(lǐng)域面臨不一樣的問題;新的總理有新難題。[詳細(xì)]

1994年改革,讓地方“割肉”很難,朱镕基是怎樣的魄力?如今讓中央“割肉”李克強(qiáng)的難題是什么?[詳細(xì)]

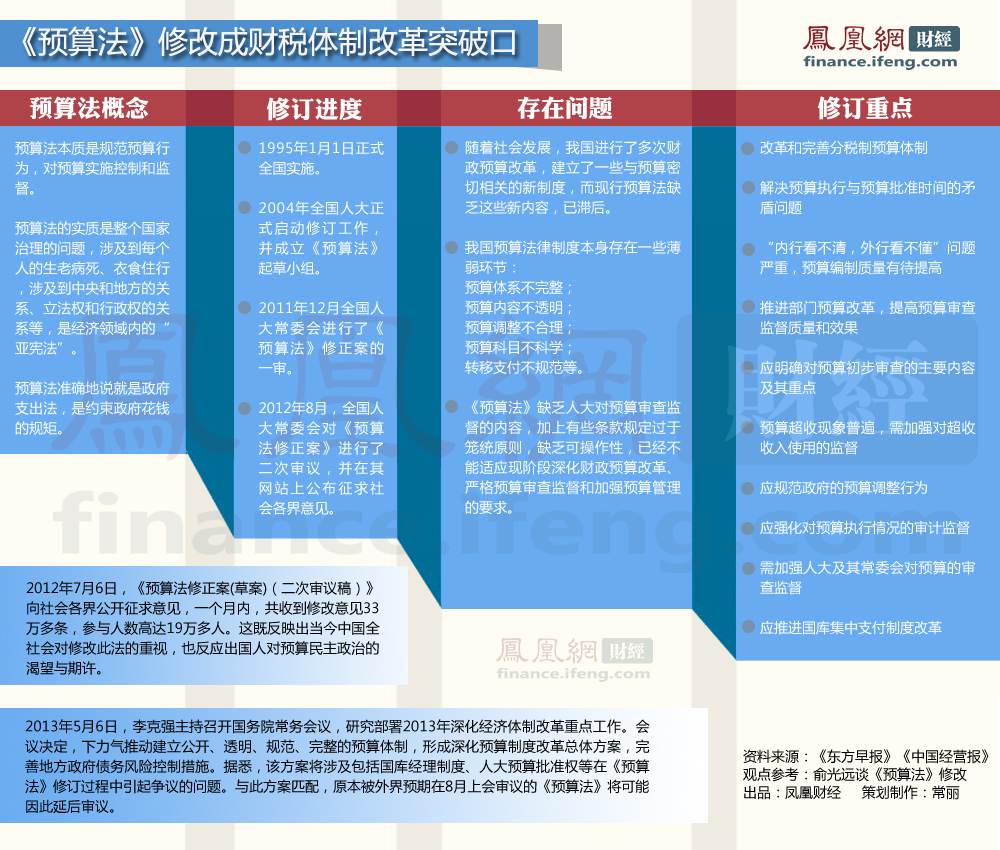

2013年5月,國(guó)務(wù)院常務(wù)會(huì)議決定,推動(dòng)深化預(yù)算體制改革。

2013年7月3日,李克強(qiáng)要求研究激活財(cái)政存量資金,傳遞出加快預(yù)算管理制度改革、提高財(cái)政資金使用績(jī)效的改革信號(hào)。

十八屆三中全會(huì)決定要求對(duì)預(yù)算法進(jìn)行修訂,而且修訂步伐將加快,內(nèi)容將涉及政府綜合財(cái)務(wù)報(bào)告制度等內(nèi)容。

")

2013年4月12日,李克強(qiáng)約見10位經(jīng)濟(jì)專家和企業(yè)負(fù)責(zé)人。其中,有學(xué)者對(duì)中國(guó)的稅制改革提出建議,李克強(qiáng)在肯定大方向的同時(shí)提醒說:“目前,我們要先推動(dòng)預(yù)算改革,樹立公信力,再談進(jìn)一步推動(dòng)其他方面的改革問題。”[詳細(xì)]

經(jīng)國(guó)務(wù)院批準(zhǔn),自8月1日起,在全國(guó)范圍內(nèi)開展交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營(yíng)業(yè)稅改征增值稅試點(diǎn)。財(cái)政部、中國(guó)人民銀行、國(guó)家稅務(wù)總局近日發(fā)出通知,對(duì)試點(diǎn)期間營(yíng)改增的預(yù)算管理相關(guān)問題進(jìn)行了明確,通知自8月1日起執(zhí)行。[詳細(xì)]

國(guó)務(wù)院總理李克強(qiáng)7月24日主持召開國(guó)務(wù)院常務(wù)會(huì)議,會(huì)議決定,從8月1日起,將對(duì)小微企業(yè)中月銷售額不超過2萬元的增值稅小規(guī)模納稅人和營(yíng)業(yè)稅納稅人,暫免征收增值稅和營(yíng)業(yè)稅,并抓緊研究相關(guān)長(zhǎng)效機(jī)制。[詳細(xì)]

稅")

2011年上海、重慶試點(diǎn)房產(chǎn)稅,2013年5月國(guó)務(wù)院明確提出“擴(kuò)大個(gè)人住房房產(chǎn)稅改革試點(diǎn)范圍”,國(guó)家發(fā)改委相關(guān)人士表示,今年會(huì)有具體動(dòng)作。[詳細(xì)]

稅")

財(cái)政部財(cái)政科學(xué)研究所所長(zhǎng)賈康表示,有關(guān)管理部門正在設(shè)計(jì)消費(fèi)稅改革方案,以節(jié)能降耗為趨向的消費(fèi)稅改革措施年內(nèi)應(yīng)該會(huì)出臺(tái)。[詳細(xì)]

新一輪財(cái)稅體制改革倒計(jì)時(shí)")

以前繳納營(yíng)業(yè)稅的應(yīng)稅項(xiàng)目改成繳納增值稅,增值稅是對(duì)于產(chǎn)品或者服務(wù)的增值部分納稅,減少了重復(fù)納稅的環(huán)節(jié)。

2011年11月17日,經(jīng)國(guó)務(wù)院批準(zhǔn),財(cái)政部、國(guó)家稅務(wù)總局聯(lián)合下發(fā)《營(yíng)業(yè)稅改征增值稅試點(diǎn)方案》。[詳細(xì)]

2012年1月1日,上海市正式啟動(dòng)交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營(yíng)業(yè)稅改征增值稅試點(diǎn)。據(jù)上海政府發(fā)布的消息,上海試點(diǎn)后兩個(gè)月,就吸引12家跨國(guó)公司落戶。[詳細(xì)]

2012年8月2日,財(cái)政部網(wǎng)站消息顯示,經(jīng)國(guó)務(wù)院批準(zhǔn),將交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營(yíng)業(yè)稅改征增值稅試點(diǎn)范圍,由上海市分批擴(kuò)大至北京等8個(gè)省市。[詳細(xì)]

國(guó)務(wù)院決定進(jìn)一步擴(kuò)大交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營(yíng)改增試點(diǎn):2013年8月1日起試點(diǎn)在全國(guó)范圍內(nèi)推開,部分現(xiàn)代服務(wù)業(yè)適當(dāng)擴(kuò)圍納入廣播影視作品的制作、播映、發(fā)行等;擇機(jī)將鐵路運(yùn)輸和郵電通信等行業(yè)納入營(yíng)改增試點(diǎn)。[詳細(xì)]

按現(xiàn)有試點(diǎn)結(jié)果看,營(yíng)改增之后減稅幅度約為20%,按2012年我國(guó)營(yíng)業(yè)稅總額15748億元計(jì)算,若全面推廣營(yíng)改增,地方政府收入將減少三千多億元。若將來增值稅在中央和地方之間執(zhí)行統(tǒng)一的75∶25的比例,則意味著12000多億元營(yíng)改增后的增值稅收入中,約9000億元?jiǎng)潥w中央,剩下約3000億元由中央返還給地方。也就是說,原屬地方支配的15000多億營(yíng)業(yè)稅在營(yíng)改增全面改革后,只剩下3000多億元由中央返還給地方,地方政府收入減少12000億元。[詳細(xì)]

國(guó)務(wù)院常務(wù)會(huì)議強(qiáng)調(diào),隨著“營(yíng)改增”試點(diǎn)范圍擴(kuò)大,要研究完善財(cái)政體制,理順中央與地方分配關(guān)系。對(duì)此,財(cái)政部部長(zhǎng)樓繼偉表示,“營(yíng)改增”一旦覆蓋全部地區(qū)全部行業(yè),將倒逼財(cái)稅體制改革,中央和地方分配關(guān)系怎么改,是擺在財(cái)稅部門面前的大題目。[詳細(xì)]

隨著營(yíng)業(yè)稅的全面退出,意味著1994年財(cái)稅改革打造的中央地方分稅框架必須作出重大調(diào)整。財(cái)政體制是事權(quán)、財(cái)權(quán)與財(cái)力三要素組合構(gòu)成的一種基礎(chǔ)性制度安排,“營(yíng)改增”引發(fā)的改革效應(yīng),恐怕不只是財(cái)權(quán),而將涉及財(cái)政體制三要素的重新匹配組合。[詳細(xì)]

新一輪財(cái)稅體制改革倒計(jì)時(shí)")

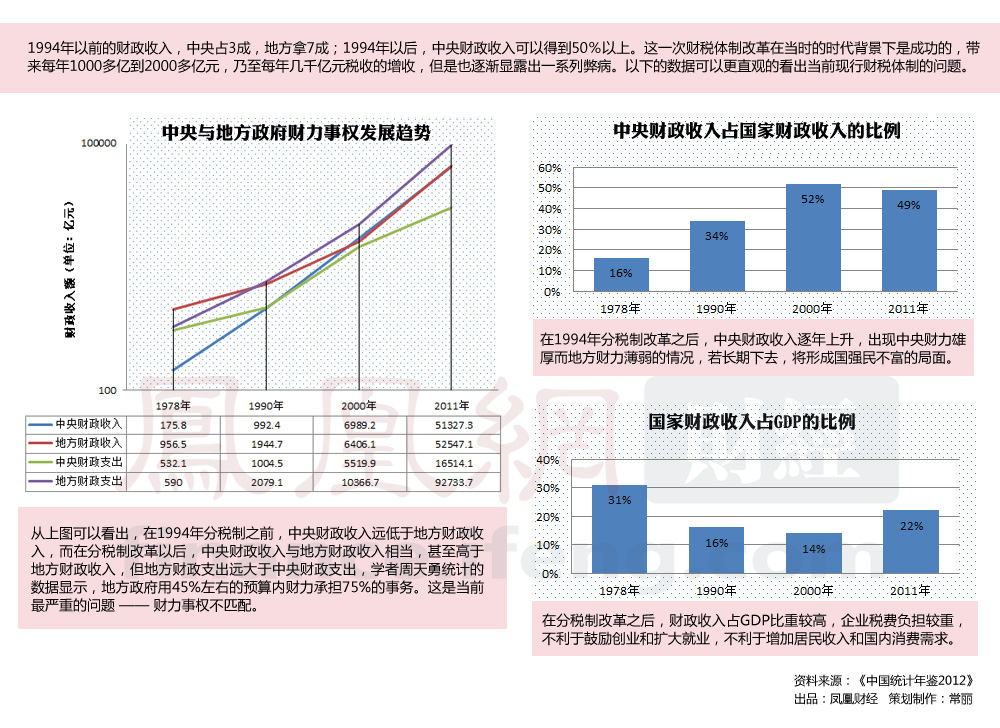

1994年分稅制改革的原則是按照中央與地方政府的事權(quán)劃分,合理確定各級(jí)財(cái)政的支出范圍;根據(jù)事權(quán)與財(cái)權(quán)相結(jié)合原則,將稅種統(tǒng)一劃分為中央稅、地方稅和中央地方共享稅;分設(shè)中央與地方兩套稅務(wù)機(jī)構(gòu)分別征管;科學(xué)核定地方收支數(shù)額,逐步實(shí)行比較規(guī)范的中央財(cái)政對(duì)地方的稅收返還和轉(zhuǎn)移支付制度;建立和健全分級(jí)預(yù)算制度,硬化各級(jí)預(yù)算約束。

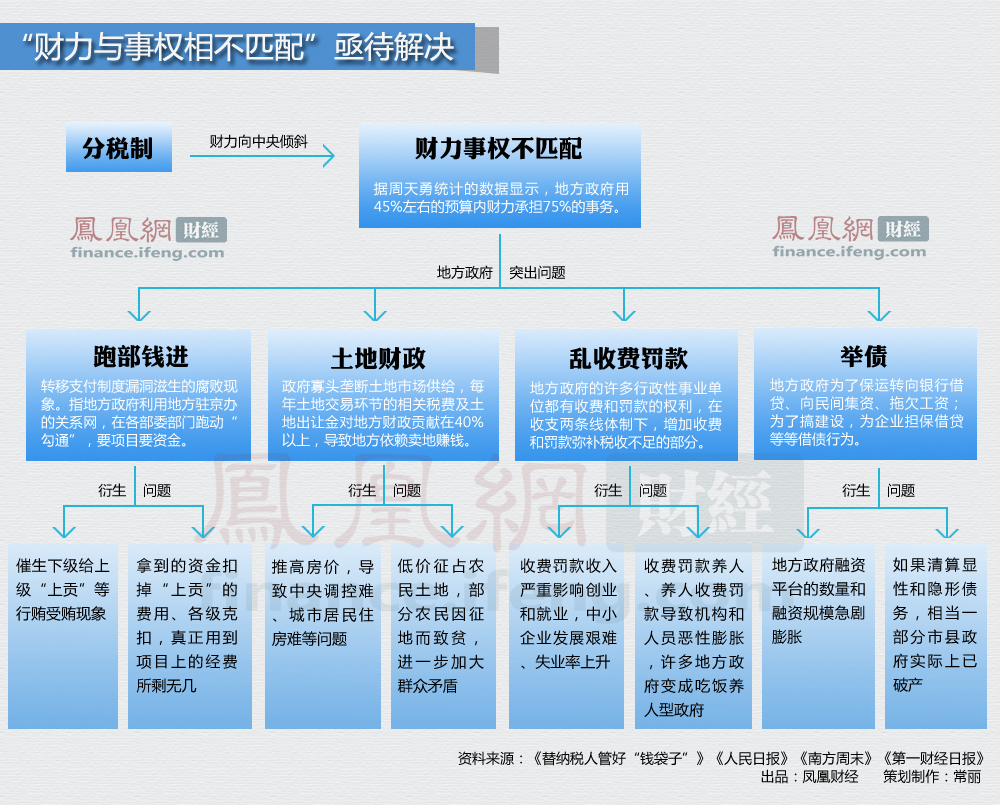

中國(guó)共有五級(jí)政府,分稅制下,日子最難過的是省級(jí)以下政府。近年來在地方官場(chǎng)流行一句順口溜:中央喜氣洋洋,省里勉勉強(qiáng)強(qiáng),市里拆東墻補(bǔ)西墻,區(qū)縣哭爹喊娘。原財(cái)政部副部長(zhǎng)、中投公司董事長(zhǎng)張弘力認(rèn)為,“分稅制一個(gè)固有的、無法解決的問題在于,實(shí)際上在省級(jí)以下無稅可分,僅僅是表現(xiàn)在中央和地方的兩層關(guān)系上。”[詳細(xì)]

1994年以來實(shí)際僅在中央和省之間維系了分稅制框架的基本規(guī)范,而省以下未能落實(shí)。往前看,出路在于逐步推進(jìn)“鄉(xiāng)財(cái)縣管”和省省直管縣”,把財(cái)政的實(shí)體層次減少到三級(jí),使省以下的分稅制由無解變有解。[詳細(xì)]

中央應(yīng)果斷放權(quán),堅(jiān)定不移地走“分權(quán)”之路,將稅收管理權(quán)包括稅收立法權(quán)、解釋權(quán)、稅基稅率選擇確定權(quán)、稅種開征停征權(quán)、減免權(quán)、調(diào)整權(quán)等在中央與地方之間進(jìn)行合理劃分,不應(yīng)全部集中在中央。[詳細(xì)]

在改分稅制時(shí),給地方留的比例太低。這是基本錯(cuò)誤。任何的體制,按中國(guó)這個(gè)做法,試圖靠再分配,一定制造出基本的激勵(lì)機(jī)制問題。我們應(yīng)該參照美國(guó),美國(guó)不是聯(lián)邦政府拿大頭的,而我們是中央政府拿走的。[詳細(xì)]

中央與地方都應(yīng)擁有只屬于自己的主體稅種、稅收征收管理權(quán)、完善的稅收征管體系,以及相應(yīng)的充足的稅源和財(cái)力。可考慮適當(dāng)提高共享稅中的增值稅的地方分享比例,而醞釀中的新稅種,都應(yīng)該劃為地方稅種。[詳細(xì)]

新一輪財(cái)稅體制改革倒計(jì)時(shí)")

審計(jì)署2012年度審計(jì)報(bào)告:從轉(zhuǎn)移支付制度看,顯性財(cái)政體制框架中的轉(zhuǎn)移支付分量過重、結(jié)構(gòu)不合理,加之管理不夠完善,分配不夠規(guī)范,層層結(jié)存跑冒滴漏。目前中央本級(jí)財(cái)政資金閑置較多,未能形成有效需求。應(yīng)切實(shí)提高一般性轉(zhuǎn)移支付比重,清理撤銷不屬于中央事權(quán)的專項(xiàng)轉(zhuǎn)移支付等,著力推進(jìn)完善財(cái)權(quán)與事權(quán)相匹配的分稅制。[詳細(xì)]

新一輪財(cái)稅體制改革倒計(jì)時(shí)")

趙曉:現(xiàn)在,教育、醫(yī)療、養(yǎng)老社會(huì)保障的相當(dāng)一大部分支出還都是由地方政府負(fù)擔(dān)的。這些具有較大正外部性的基本公共服務(wù)如果由地方承擔(dān),會(huì)帶來兩個(gè)明顯問題:一是不利于人口流動(dòng),導(dǎo)致異地教育、異地醫(yī)療、異地養(yǎng)老保障等問題不太好解決;二是有礙于基本公共服務(wù)的均等化實(shí)現(xiàn)。所以,相比財(cái)力下放,這些事權(quán)的上移才是更合理的解決方案。[詳細(xì)]

新一輪財(cái)稅體制改革倒計(jì)時(shí)")

賈康:在審計(jì)署披露10.7萬億元的全國(guó)地方隱性負(fù)債規(guī)模后,已初步形成一個(gè)有關(guān)部門協(xié)同配合的監(jiān)督制度框架。根本的制度建設(shè)需要構(gòu)建一種陽(yáng)光化的、全程的、可靠的、持久的、可預(yù)期的監(jiān)督。從準(zhǔn)備發(fā)債開始到使用后取得回報(bào)的前景如何,以后都要有公眾參與的討論和嚴(yán)密的整體決策程序。這樣才能提高發(fā)債的質(zhì)量,有效保證風(fēng)險(xiǎn)得到規(guī)避。[詳細(xì)]

| 時(shí)間 | 改革措施 | 時(shí)代背景 | 特點(diǎn) | 影響 |

| 1950 |

統(tǒng)收統(tǒng)支 |

計(jì)劃經(jīng)濟(jì)時(shí)期,國(guó)民經(jīng)濟(jì)開始恢復(fù)。 |

中央高度集權(quán) |

核心內(nèi)容就是把財(cái)政收支權(quán)集中于中央,在當(dāng)時(shí)條件下,它對(duì)平衡國(guó)家預(yù)算收支,穩(wěn)定物價(jià),保證解放戰(zhàn)爭(zhēng)的徹底勝利,起了積極作用。但此體制不利于調(diào)動(dòng)地方的積極性。 |

| 1953 |

分類分成 |

|

||

| 1959 |

總額分成,一年一變 |

|||

| 1980 |

分灶吃飯(劃分收支,分級(jí)包干) |

文化大革命結(jié)束時(shí),中央面臨崩潰的國(guó)民經(jīng)濟(jì)和嚴(yán)重的財(cái)政危機(jī),開始嘗試向市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)軌。 |

權(quán)力下放 |

本輪改革調(diào)整和改革了中央與地方的財(cái)政分配關(guān)系,擴(kuò)大了地方財(cái)權(quán),增強(qiáng)了地方財(cái)力,明確了各級(jí)財(cái)政的權(quán)限和責(zé)任。但同時(shí)也導(dǎo)致中央財(cái)政收入占全國(guó)財(cái)政收入的比重持續(xù)下降,中央財(cái)政赤字增加;一些經(jīng)濟(jì)發(fā)展較快的地區(qū)認(rèn)為上交比例過高,不利于調(diào)動(dòng)地方積極性;一些地區(qū)財(cái)政收入下降,收支矛盾突出。 |

| 1985 |

劃分稅種、核定收支、分級(jí)包干 |

|||

| 1988 |

大包干(收入遞增包干、總額分成、總額分成加增長(zhǎng)分成、上解遞增包干、定額上解、定額補(bǔ)助) |

|

||

| 1994 |

分稅制 |

中央財(cái)政收入增長(zhǎng)乏力,財(cái)政收入占國(guó)內(nèi)生產(chǎn)總值的比重,中央財(cái)政收入占全國(guó)財(cái)政收入的比重,即當(dāng)時(shí)人們常講的"兩個(gè)比重"逐年下降,財(cái)政陷入困境,中央財(cái)政連續(xù)多年出現(xiàn)被動(dòng)性的財(cái)政赤字。 |

中央集權(quán) |

本輪改革按照中央與地方政府事權(quán)劃分,合理確定各級(jí)財(cái)政的支出范圍,并根據(jù)事權(quán)和財(cái)權(quán)相結(jié)合原則,將稅種統(tǒng)一劃分為中央稅、地方稅、以及中央地方共享稅,其中國(guó)內(nèi)第一大稅種的增值稅由中央和地方按照75:25分成。如此一來,中央取得了更大的財(cái)源,為國(guó)家基本建設(shè)提供了資金,但同時(shí)也迫使地方走上"土地財(cái)政"之路,為近十年房?jī)r(jià)暴漲、社會(huì)矛盾激化等問題埋下禍根。 |

所有評(píng)論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立